北票融媒手机客户端

161.75MB · 2025-11-22

规则巨变之下,曾经活跃于光伏市场的央国企也在加速调整战略。于终端市场,近期以来,暂缓、终止、放弃光伏项目的消息比比皆是;而于制造端,与过往的扎堆进军不同,撤退闸门同样已然开启。

继三峡将光伏制造企业股份转出之后,企查查信息显示,中广核资本已退出电投传古太阳能科技(无锡)有限公司(以下简称电投传古)的股东行列。

异质结新贵

根据官网介绍,电投传古成立于2023年1月,最初在大连太平湾注册公司,但2023年9月,在中广核资本引荐下,经无锡市惠山区招引,在无锡设立新的投资平台公司,并且并购了大连公司,使之成为子公司。

聚焦于光伏制造,电投传古选择了押注高效异质结HJT太阳能电池、组件技术开发应用与产品规模化生产,并进一步延伸至光伏电站开发、建设、运营。

由此电投传古也被冠以“异质结新贵”,背后一方面在于其豪横的股东天团,除了中广核资本持股11.93%外,还有两大地方国资控股的私募基金,连云港市金桥新兴产业基金合伙企业和无锡惠乾智创业投资合伙企业,两者合计持股达18.28%;另一方面则是电投传古足够吸睛的管理团队,主要创始人即从老牌巨头晶澳科技功成身退的黄新明,曾被称为晶澳科技“四太保”之一,与此同时还有人均20年以上新能源行业技术和管理经验的核心团队保驾护航。

显然这构成了电投传古的强大底气。成立之初,电投传古便规划到2027年形成18GW电池、26GW组件的生产规模。

为此,电投传古加足马力,新平台公司刚刚落定,早已签约的3GW异质结高效组件生产基地于福建诏安县正式开工,近4个月后,首台设备入场吊装。2024年3月23日,随着第一块传奇系列210高效异质结组件的下线,电投传古福建诏安3GW异质结组件项目正式宣布投产。

与此同时,电投传古位于无锡惠山的高效异质结电池生产基地实现投产,首期项目1.2GW,总规划投资百亿元实现19.2GW高效异质结太阳能电池及18GW 高效太阳能组件产能。

不过,自2024年下半年以来,随着制造行业深陷寒冬,电投传古也鲜有消息传出。直至今年5月底,电投传古官微发布,其位于秦皇岛的首个分布式项目全容量并网,仅用时40天完成了“5·31”并网目标。

寒冬深锁、全产业链亏损,撤退也随之而来。早在今年3月,中广核资本便挂牌转让电投传古11.93%股权,转让底价2083.35万元。9月,紧随中广核资本退出,深圳鹭嘉宇晖管理咨询合伙企业(有限合伙)新进,持股11.93%,成为电投传古的第四大股东。

异质结的挑战

事实上,异质结技术可谓颇受央国企“偏爱”。除中广核外,国家电投通过旗下平台国电投新能源专注于“高效铜栅线晶体硅异质结光伏电池”;华润电力参股浙江润海新能源有限公司,持股比例高达40%,总规划异质结电池30GW、组件15GW;上海电气加速培育光伏产业新赛道,成立上海恒羲光伏加码异质结电池组件等。

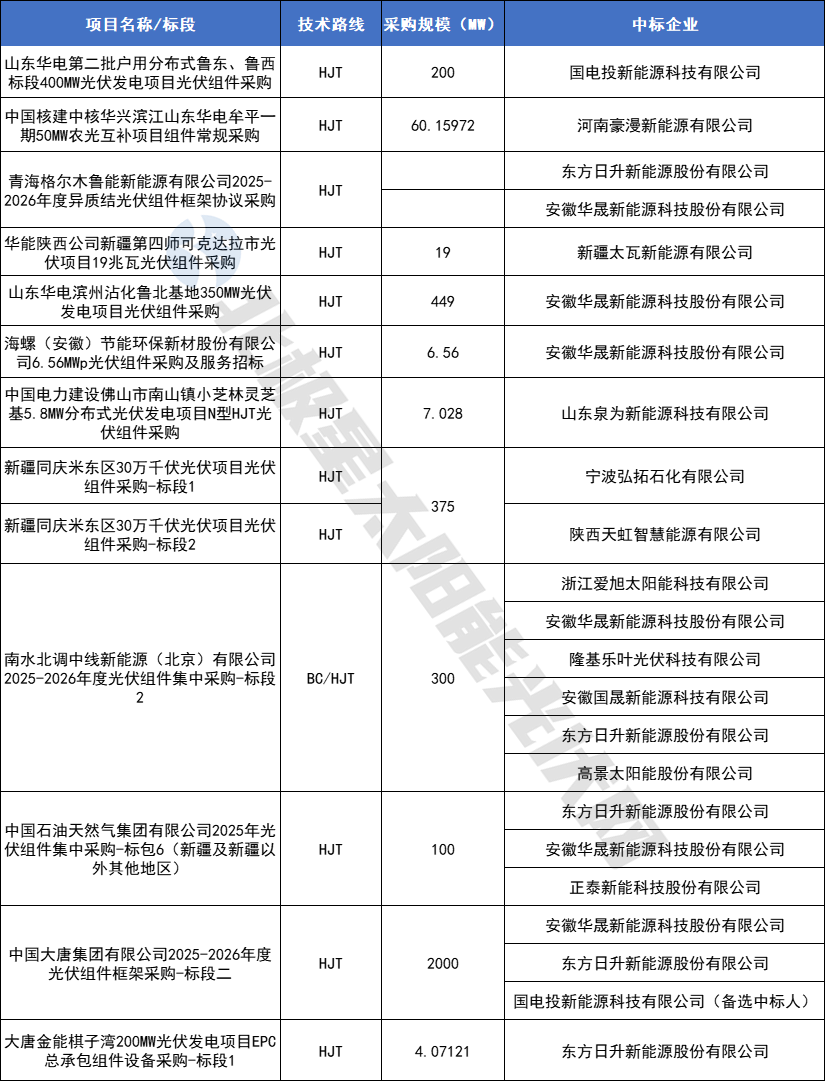

只是,异质结也难搏行业大势。不仅有TOPCon、BC技术争锋,而且在光伏终端需求放缓之下,今年异质结组件公开招标规模明显减少。北极星数据中心统计,2024年异质结单独标段采购规模超过10GW,而今年至今,明确异质结可投标段的规模还不足去年一半(注:不含未明确规模)。

(今年以来的异质结组件中标情况)

在此背景下,异质结企业也挑战重重。跨界重押异质结的*ST金刚及其四家子公司进入重整;ST泉为连连亏损、官司缠身。

在最近召开的高效异质结760W+俱乐部第十五次圆桌会议上,也有代表企业指出,136号文下,各电力央企上半年相关光伏项目基本处于停滞状态,下半年受各央企投资指标要求,虽然降低了光伏项目收益率指标,部分光伏项目得以开工建设,但项目推进依然举步维艰。与此同时,异质结交易价格达不到预期,成本仍然较高,在这种情况下,可以说异质结技术面临着前所未有的极大挑战。

当然这不仅仅是异质结企业的独有状态。而央企的撤退,还须追溯最初动因,产业配套压力难逃其一,随着电站项目的建成投产,退出非主营业务也成为必然选择。近年来,国资委也持续推动央企剥离“两非”(非主业、非优势)、处置“两资”(低效资产、无效资产)。眼下,仍然深陷亏损泥潭的的制造现状无疑进一步加速了这一进程。

( 来源: 北极星太阳能光伏网(独家) 作者: 水七沐 )