缘之空安卓版汉化

1435MB · 2025-12-24

具身智能全景分析

过去两年,“具身智能”是最响亮的AI词汇之一。它被称作AI的最后一公里,是让大模型走出屏幕、进入物理世界的关键。2025年,随着“具身智能”首次写入中国政府工作报告,这一融合人工智能、机械科学与电子科学的交叉领域,正从实验室的尖端探索快速迈向规模化商用的临界点。

『制造前沿』通过本文,详述具身智能的定义、分类、发展历程、产业链、代表企业、市场前景等。了解具身智能,读这一篇就够了!

『制造前沿』整理了具身智能系列报告,下载方式详见文末。

一、定义

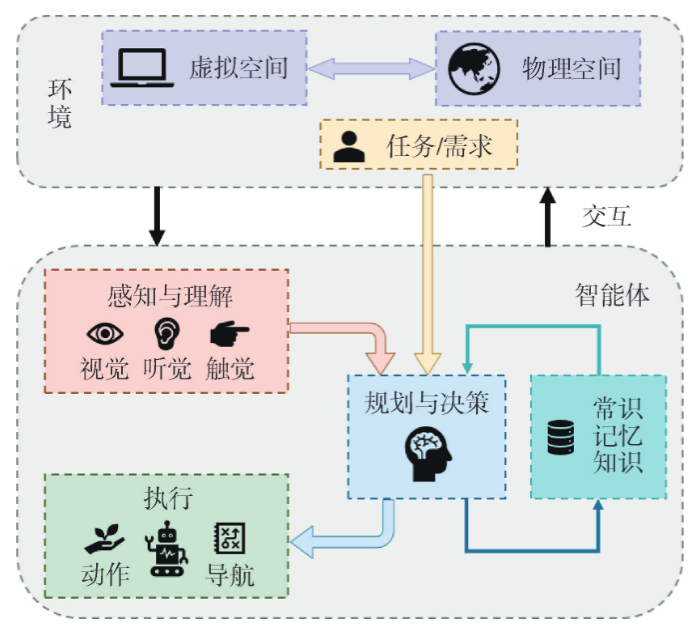

这一概念最早由艾伦·图灵于1950年提出,近年来因AI大模型和硬件技术进步而受到广泛关注。具身智能(Embodied Intelligence)是人工智能领域的前沿方向,强调智能体通过物理身体与环境交互来实现感知、决策和行动的闭环系统。它强调智能行为的产生不仅仅依赖于内部处理,而是与身体的能力、感知和动作紧密相关。其核心在于将“大脑”(AI算法)与“身体”(物理实体如机器人、无人车等)深度融合,使智能体能够像人类一样在真实世界中学习、适应并执行任务。

图 / 汪群博等提出的具身智能系统架构

关键特征

1、物理具身性:智能体需具备物理载体(如传感器、执行器),通过“身体”与环境实时交互。

2、交互驱动:智能行为源于与环境的动态互动,而非仅依赖静态数据或符号推理。

3、自主性与适应性:通过反复试错和学习(如强化学习)智能体可自主规划任务并适应复杂场景。

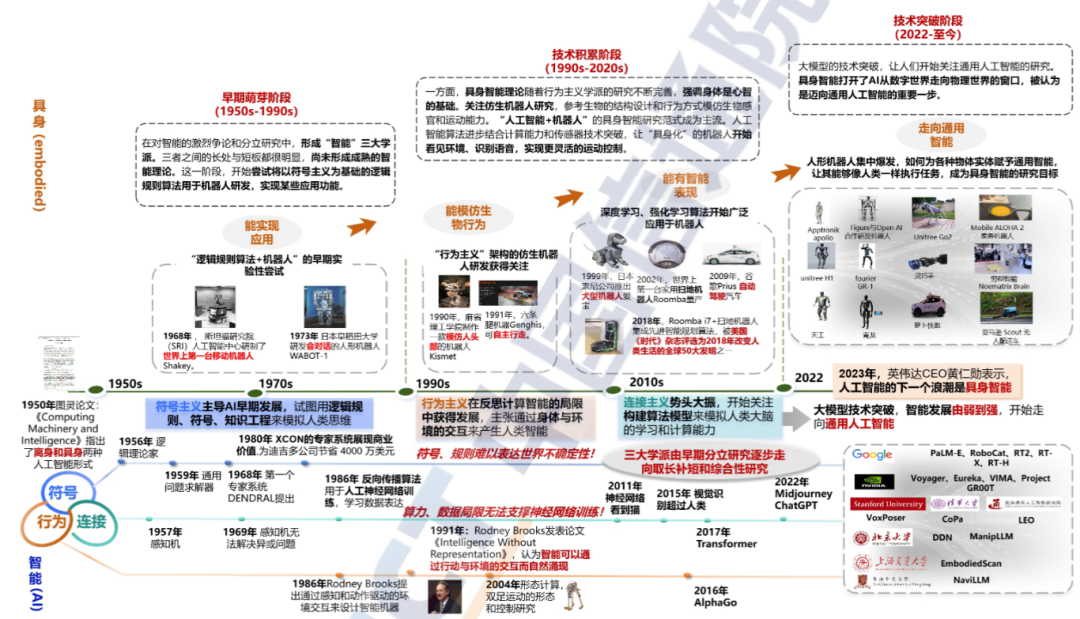

二、发展历程

其发展历经三个阶段:哲学概念提出,人工智能和机器人技术积累,大模型技术突破。

三、市场规模

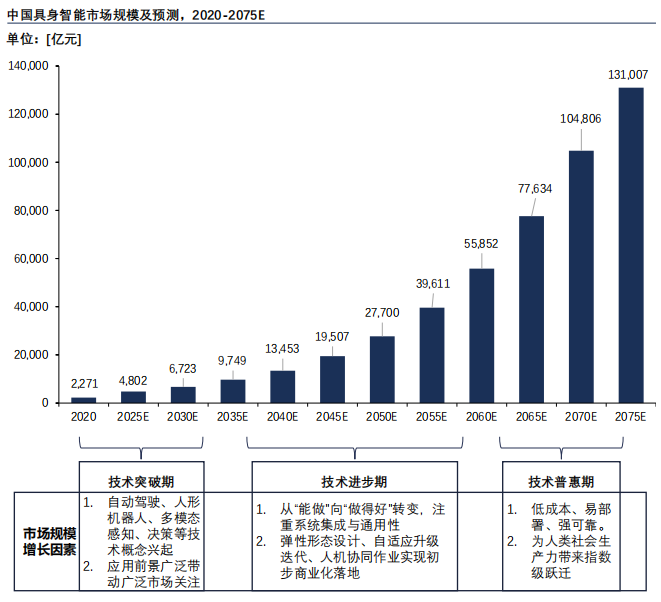

根据头豹研究院报告,中国具身智能的市场规模在2023年达到了3,647.0亿元,得益于AI算法成熟具身智能行业在过去五年中迎来飞速增长。未来,随着大模型+传动控制的结合和大模型自身能力的增强,中国具身智能市场有望迎来快速增长,预计将在2027年达到6,328.2亿元的规模。

来自天眼查的数据显示,截至今年9月,现存机器人相关企业已经近100万家,今年1—9月,新增注册相关企业近15万家,较2024年同期增长近 65%。

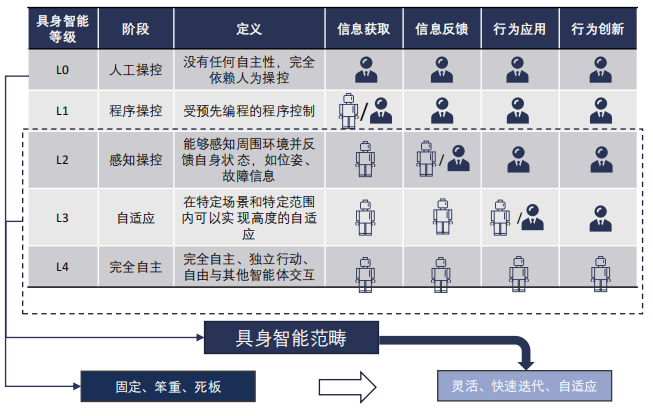

四、发展水平

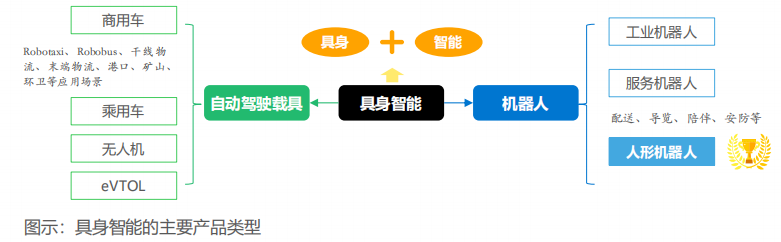

具身智能其形态不限于人形机器人,还包括工业设备、自动驾驶车辆等。

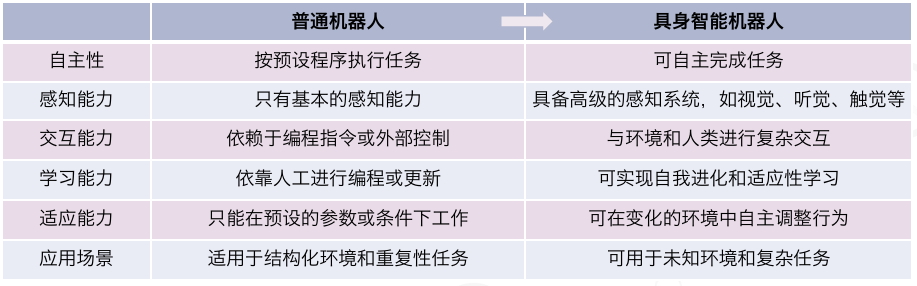

具身智能机器人是像人一样能与环境交互感知,具备自主规划、决策、行动和执行能力的机器人,是人工智能(AI)的终极形态。

在机器人技术领域,智能机器人的自动化水平被划分为五个等级,从基础操作到完全自主,依次为L0(人工操控)、L1(程序操控)、L2(感知操控)、L3(自适应操控)和L4(完全自主)。

当前,尤其在工业制造领域,应用最为普遍的是L0和L1级别的机器人,如执行固定程序的机械臂和直角坐标机器人。尽管这些机器人能够高效地处理高精度的重复性制造任务,但它们在应对商业市场快速变化和迭代方面存在局限。

为了适应更复杂和动态的生产需求,L2及以上级别的机器人变得日益重要。这些高级别机器人具备高级的感知、决策和适应能力,能够快速响应生产环境和条件的变化,实现快速迭代和升级。当具身智能体的智能等级达到L3和L4时,它们将在工业制造、医疗健康、零售业和服务业等多个领域中发挥更加关键的作用,满足市场对智能机器人系统的实际业务需求,并推动这些行业的智能化转型和创新发展。

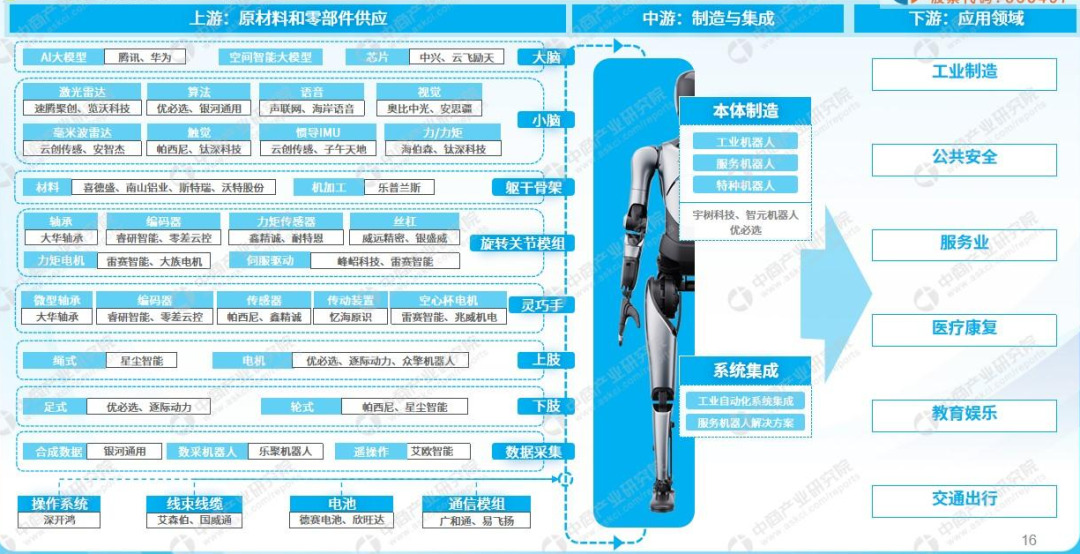

五、产业链图谱

具身智能产业链的上游由实现具身智能所需要的软硬件构成,中游包括具备提供自动驾驶载具和机器人等具备行为交互的产品,下游包括服务机器人、物流仓储、自动驾驶载具等商业化应用场景。

上游-关键零部件

上游环节是具身智能产业的基础,主要包括芯片、传感器、控制器、电机(含伺服电机)、通信模组、能源管理等。

上游环节是整个产业链的基础,为中游和下游提供了必要的硬件支撑。这些基础设施的质量性能和可靠性直接影响到中游产品的整体性能和下游应用的实际效果。

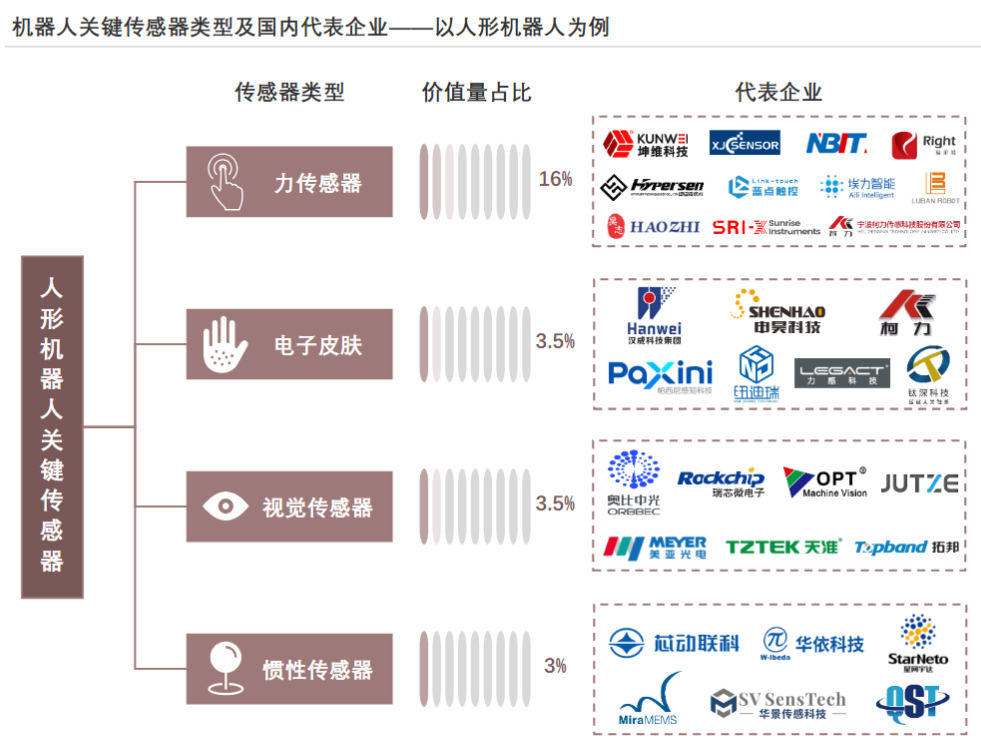

01传感器

传感器则负责收集外部环境的多维数据如视觉、听觉、触觉等,是实现具身智能感知功能的基础。具身智能通过传感器与物理世界的交互实现感知、决策和执行能力,其所需传感器类型众多。包括视觉(摄像头、激光雷达)、触觉(力/力矩传感器)、姿态(IMU)等,是环境感知的基础。全球智能传感器市场规模约520亿美元(年增10%),中国占1640亿元(年增15%+)。2030年视觉传感器市场或达200亿元,力控传感器或达585亿元。

具身智能主要传感器及发展特点

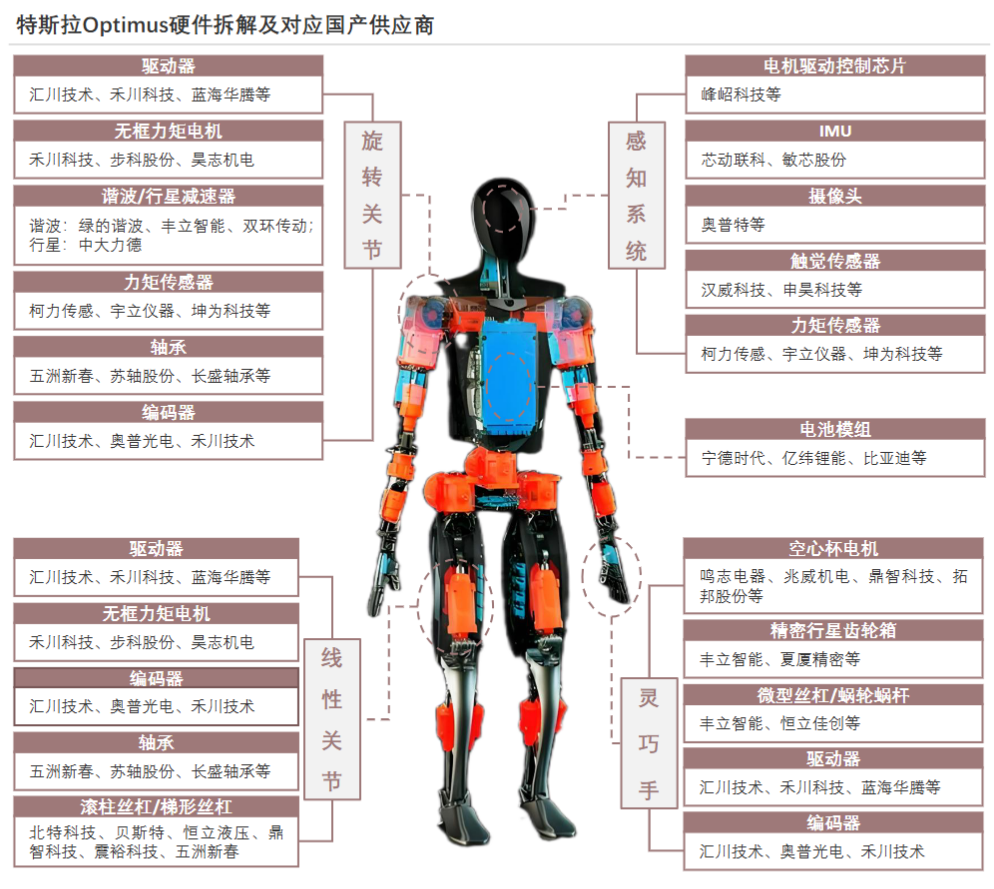

02执行器与驱动系统

控制器对传感器收集的数据进行高效处理,并发出精确的控制指令,指导执行机构完成相应的任务动作。电机是将电能转化为机械能的关键部件,驱动各种执行机构的运动,其中伺服电机作为核心部件,根据控制器指令实现对运动的精确控制完成精准定位和操作。该部分包括关节电机、谐波减速器、行星滚柱丝杠等,决定运动精度。人形机器人单台执行器成本占比约35%(如特斯拉Optimus)。国产替代加速,如绿的谐波在减速器领域突破。

对于人形机器人而言,执行器与驱动系统是实现具身智能的关键部件其包括旋转关节、线性关节、灵巧手等,通过以上部件的协同运作,赋予机器人高度灵活的运动能力和精细操作能力。

特斯拉Optimus硬件拆解及对应国产供应商

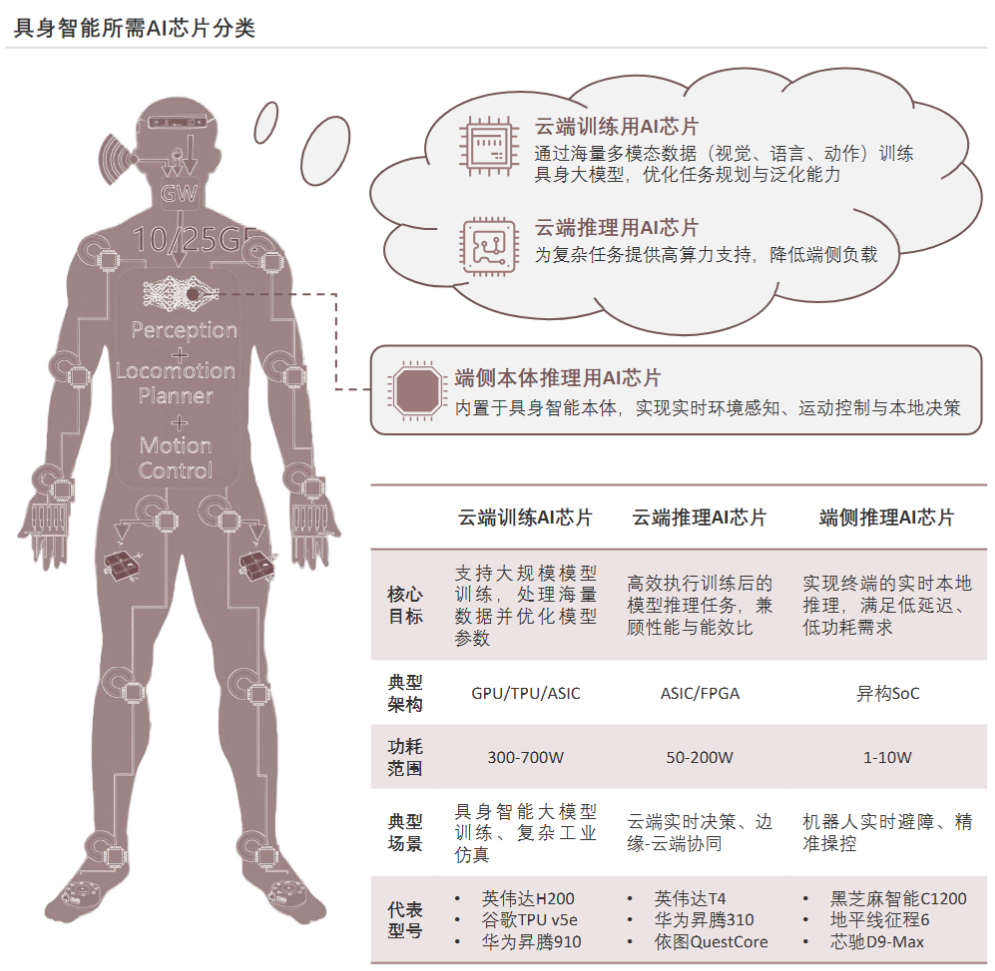

03芯片与算力

芯片作为具身智能的“心脏”,主要提供强大的计算能力,支持复杂的算法运行。具身智能产业中所需的芯片种类较多,包括AI算力芯片、通用计算芯片、传感器接口芯片、存算一体芯片、通信与互联芯片等,覆盖了从云端大模型训练到具身智能端侧执行的全链条需求。

具身智能所需的AI芯片分类

04基础软件与算法

包括具身大模型(如谷歌RT-X、智元Genie)、仿真平台、操作系统等。AI算法是具身智能的“大脑”, 负责处理和分析数据,做出决策;操作系统为智能设备提供统一的软件平台, 支持各种应用程序的运行和管理;云计算提供数据存储、处理和分析能力, 支持大规模的数据处理和智能应用;中间件则起到连接不同系统和组件的桥梁作用。

大模型对具身智能的主要作用

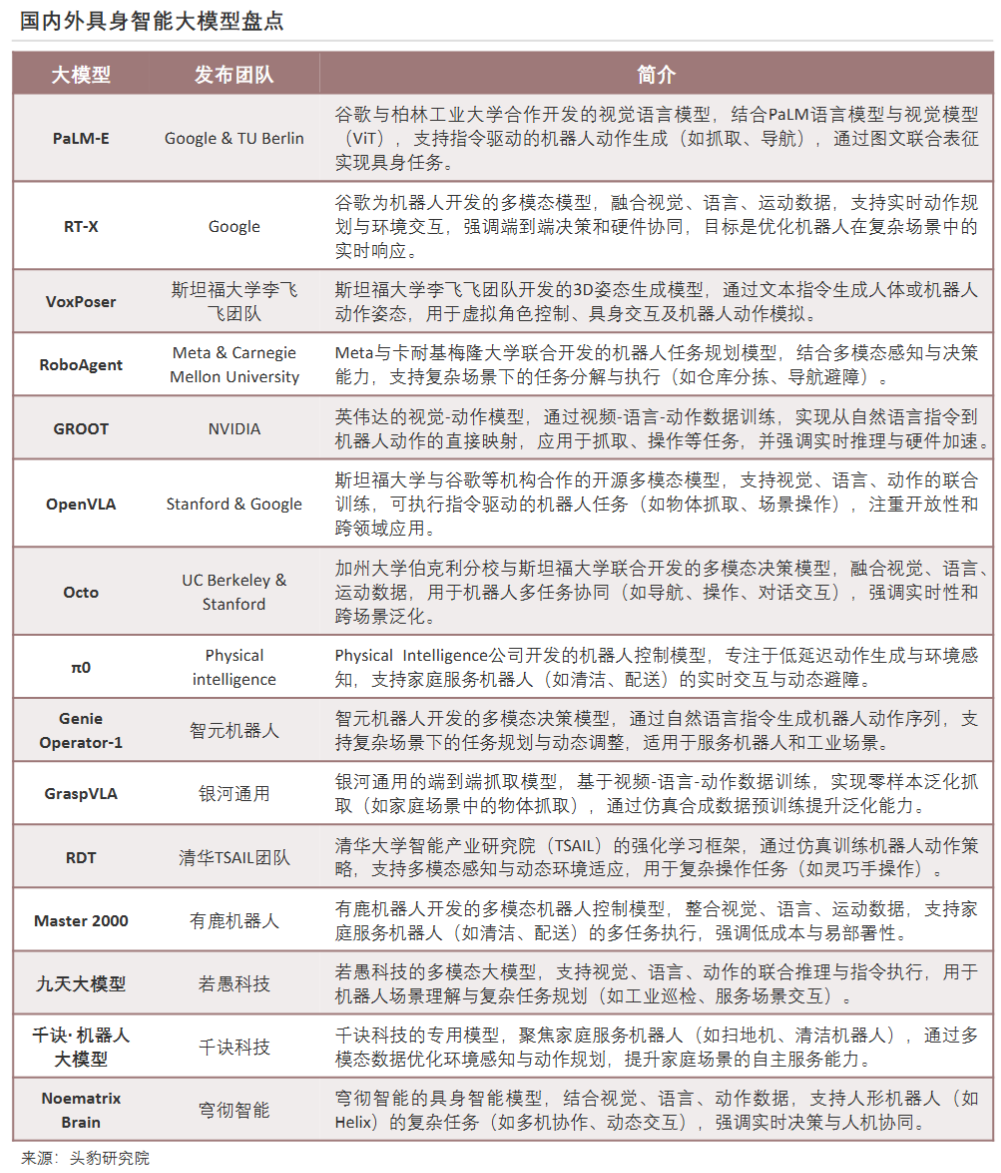

国内外具身智能大模型盘点

中游-整机供应商

具身智能的载体可以是任意形态的机器人,也可以是自动驾驶载具。

具身智能行业产业整机供应商可以分为四个类型,第一个类型为工业机器人、第二个类型为服务机器人、第三个类型为无人驾驶载具、第四个类型为人形机器人。

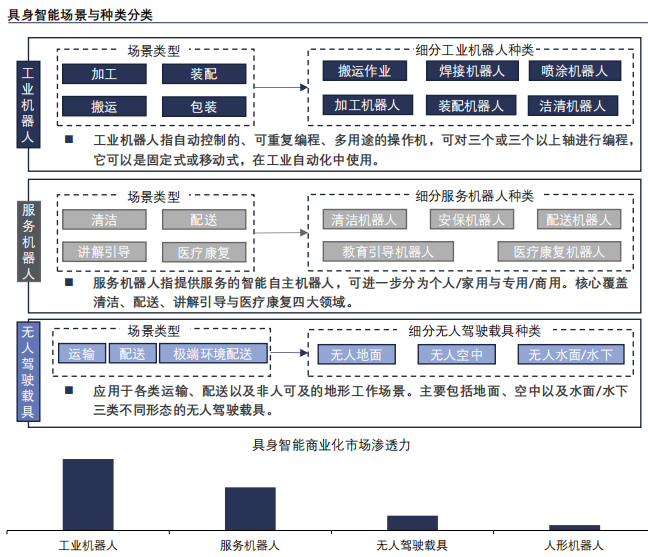

具身智能场景与种类分类

这些机器人凭借先进的传感器、算法和控制技术,能够在各种环境中执行复杂任务,不仅提升了服务效率和质量,还推动了制造业自动化水平的提升,并在医疗领域为患者提供了精准的辅助治疗。自动驾驶载具也是重要的一环,其中自动驾驶汽车、无人机和 eVTOL尤为突出。

从当前的市场营收占比来看,这四类占比中,工业机器人的占比最高,达到53%,是当前商业化落地场景最丰富也最为成熟的场景,领先企业包括埃斯顿、新松科技等,在工业场景已有较为成熟的应用,例如多任务类型机械臂、垂直多关节型机器人等。其次是服务机器人,在酒店、医院、物流配送等领域应用成熟,领先企业包括科沃斯、石头科技、天智航等。无人驾驶载具与人形机器人目前还相对处在发展初期,商业化潜力有待进一步得到释放。

01机器人

机器人根据功能和应用场景可分为工业机器人、服务机器人、特种机器人及人形机器人四大类。

●工业机器人以高精度、强重复性为特征,主要应用于制造环节的搬运、焊接等任务;

●服务机器人强调环境适应性与人机交互能力,覆盖家庭、商业等场景的家务、导引等功能;

●特种机器人针对医疗、抢险等特殊环境,需具备高可靠性与定制化操作能力;

●人形机器人则以拟人化结构为核心,集成多模态感知、灵巧运动与复杂决策能力,可适应生产制造、家政医疗等多元化场景。

02人形机器人

通过物理实体与环境的持续互动实现智能涌现来看,人形机器人是具身智能的最佳载体,已成为机器人产业中最热门的赛道。

根据企业的成立时间、行业背景、技术路径、市场定位等维度分类,人形机器人主机厂主要可分为先驱型、初创型、跨界型人形机器人企业,以及传统工业/协作机器人企业和科技/互联网巨头企业。

人形机器人企业分类

来源:头豹研究院

●先驱型主机厂以波士顿动力、Engineered Arts等为代表,长期专注底层技术研发,技术壁垒高且专利密集,但商业化进程较慢,技术路线常被后续企业参考;

●初创型主机厂以宇树科技、智元机器人等为代表依托开源算法和现成供应链,通过轻量化设计和AI优化快速迭代,以低成本、高灵活性切入消费级与科研场景;

●跨界型主机厂以特斯拉、小米等为代表,复用母公司技术资源,通过资源整合快速构建硬件与场景联动能力,优势在于规模化量产规划和生态协同;

●传统工业/协作机器人型主机厂从工业机器人技术延伸,在工业和特种领域提供稳定解决方案;

●科技/互联网巨头型主机厂的优势则在于智能化技术与生态整合能力,技术路径以大模型+算力+生态赋能为核心,但大多缺乏人形机器人硬件设计和制造经验,主要通过投资或与人形机器人整机公司合作的方式实现商业化。

03自动驾驶载具

自动驾驶载具为具身智能的物理载体之一其可大致分为汽车类和低空飞行类,两者均通过“感知-决策-控制"闭环实现场景适配“。具身智能的强弱直接取决于对各自运行场景的动态响应与任务完成能力。

下游-应用场景

1、工业制造领域

工业制造领域具身智能有望成为新型工业化的关键核心和有效抓手。工业制造流程的特点使得该场景在具身智能技术落地应用方面占据先发优势,如柔性生产需求迫切、工作环境结构化程度高、成本效益优势突出等需求特点,刺激着工业制造场景客户对工业具身智能的应用更加期待。

在工业制造领域,人形机器人和工业机器人等具身智能产品在自动化生产线、智能仓储与物流以及质量控制与检测等环节发挥重要作用,将使得工业制造过程更加智能化、灵活和高效。

典型案例:

特斯拉Optimus在电池工厂执行任务;

阿里巴巴将千问大模型接入工业机器人;

发那科CRX协作机器人在接触人体时自动停止。

2、自动驾驶领域

自动驾驶领域,具身智能有望通过提升开放交通环境适应性实现安全可靠驾驶。自动驾驶汽车不仅要能感知周围环境,还需要根据感知到的信息做出快速且准确的决策,并通过执行系统来实现车辆的操控。具身智能能够将这些环节紧密结合,形成一个高效、协同的工作流程。

典型案例:

特斯拉Autopilot系统;

谷歌Waymo;

百度萝卜快跑无人驾驶出租车已进入商业化运营。

3、物流运输领域

物流运输领域,具身智能有望降低流通成本,成为形成高效、快捷、智能化的物流体系的关键因素。当前物流领域包括拣选机器人、叉取机器人、搬运机器人、料箱机器人等。具身智能技术的赋能,可以在仓储、装卸、搬运、分拣、包装、配送等环节提升工作效率和管理水平。

物流机器人将更加智能化,具备更强的自主决策和学习能力,能够适应更复杂、多样化的任务,不仅局限于传统的仓储和物流行业,还将渗透到制造业、农业、医疗、教育等领域,提高各行各业的智能化水平和生产效率。

典型案例:

亚马逊测试人形机器人Digit;

美国Brightpicks的AMR实现无人拣选;

Capra Robotics的Hircus移动机器人实现厘米级定位。

4、家庭服务领域

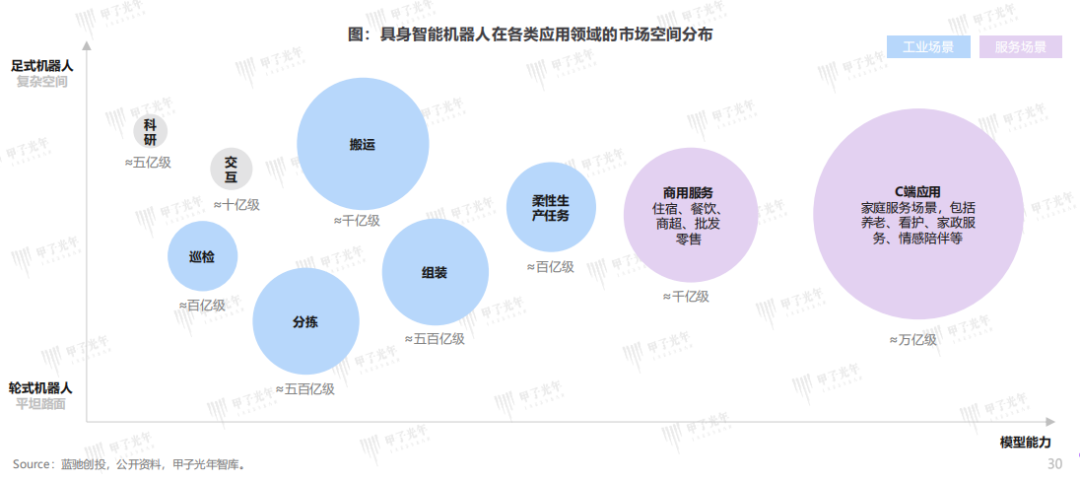

在工业制造场景实现商业化落地之后,海量机器人的具身数据叠加算力技术的进步,机器人的能力将循序渐进逐步解锁,并向商用服务、家庭服务等更开放的场景进行延伸。

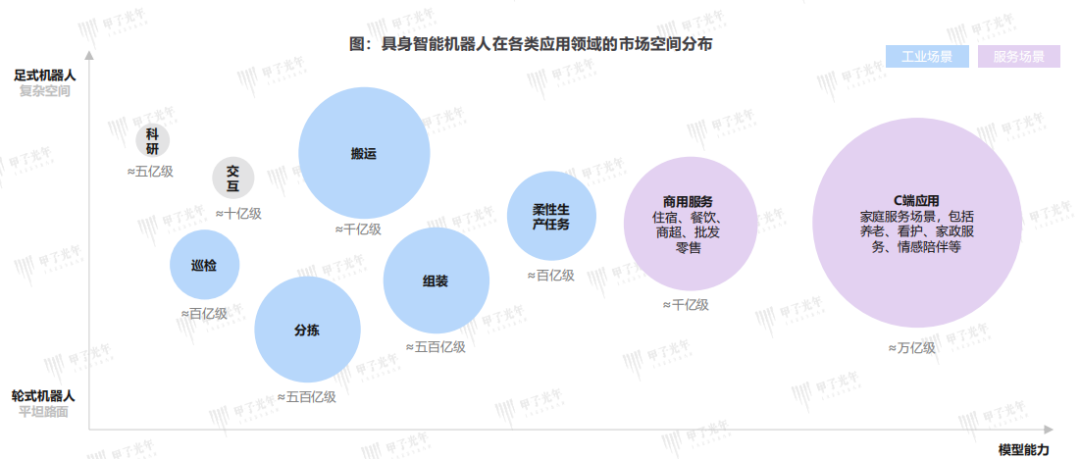

具身智能机器人在各类应用领域的空间分布

家庭服务领域,具身智能通过高级的认知和行动能力实现真正意义的定制化服务。家庭服务机器人的发展已经从基础的扫地机器人演变到现在可以进行地面清洁、物品搬运和基本家务的多功能机器人。

未来,通用具身智能机器人能够(拟人化)感知、使用传统工具、在非确定环境下自主执行任务,属于全场景家庭助手,像汽车一样走进千家万户,成为每个家庭不可或缺的生活伙伴和帮手,如康复、家务类任务等。

典型案例:

斯坦福与谷歌推出的Mobile ALOHA 2;

星尘智能Astribot S1可叠衣、烹饪;

日本LOVOT陪伴机器人销量超1万台。

5、医疗康养领域

医疗康养领域,具身智能正逐渐成为应对老龄化挑战、提供高质量医疗服务的关键技术。当前,具身智能技术已被应用于自动化手术机器人,这些机器人能够执行精确的切割和缝合操作,极大地提高了手术的安全性和效率。达芬奇手术系统是此类技术的典型代表,它允许外科医生通过高度精确的机器臂进行远程手术操作。

未来,具身智能有望极大地改善医疗服务的质量和效率。不仅能够提供拟人化的交互服务,提高老年人的生活质量和幸福感,还能有效减轻医护人员的负担,提高医疗服务的效率和质量。

典型案例:

达芬奇手术系统;

日本Paro治疗机器人;

丰田软体机器人Punyo帮助搬运重物。

六、厂商图谱

源于不同技术背景的科技企业聚焦具身智能,其技术基因、产品形态、性能表现及应用场景的差异性正在帮助它们融入工业、服务、特种应用等各类型应用场景。在AI、机器人及多元领域参与者的共同作用下,我国具身智能机器人行业正经历快速成长与扩张。

具身智能产业链代表企业

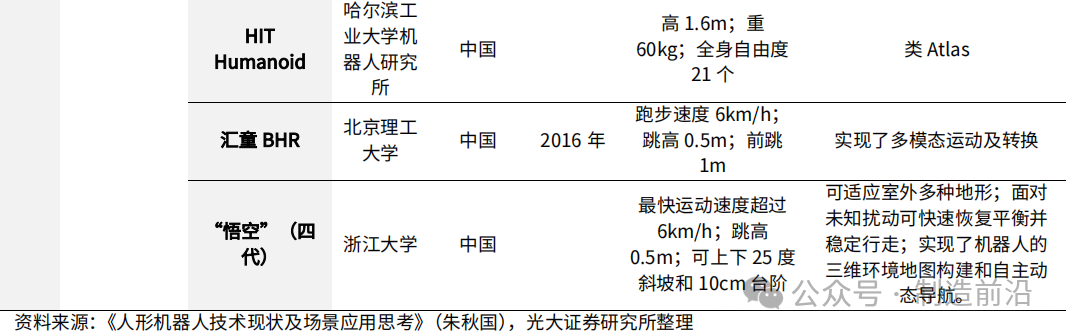

国内外主要机器人情况

1X technologies

1X technologies前身为llalodi Robotics,成立于2014年,是挪威一家专注于开发具有高度灵活性和可扩展性的人形机器人公司。1X Teclnoloeies的旗舰产品是EVE,一款拥有两臂、两眼和四轮底盘的机器人,可以在各种环境中执行多种任务,如巡逻、监控、搬运等目前IX Technologies还在研发一款名为NEO的双足机器人,相比于EVE,其智能化水平更高,具备自主学习、AI导航等功能,预计将在2023年底开启预订。

特斯拉

2021年马斯克在首届特斯拉人工智能日(AIDAY)上首次发布特斯拉人形机器人(Tesla Bot)计划 代号“擎天柱"(0ptimus)。202年原型机亮相,特斯拉强势入局带动国内企业加速入场。2023 年特斯拉发布0ptimus·Gen2演示视频,其运动能力、平衡性与感知能 力进一步提升,能够实现二指拿鸡蛋等动作,指尖触觉传感器与足部力传感器的应用成为核心亮点。特斯拉人形机器人目前放在特斯拉汽车工厂进行实用性测试优化,马斯克在2023第四季度业绩交流会提出2025年实现人形机器人部分交付,将持续推动商业化落地。

Boston dynamics

Boston Dynamics 成立于 1992年,是美国一家工程和机器人设计公司,是从麻省理工学院分拆出来的,曾服务于美国军方机构。2013、2017以及2021年公司先后被谷歌、软银以及现代汽车收购。机器狗Spot商业化初显成效,2020年公司旗下Spot以7.45万美元开售,开始初步商业化尝试。Spot已有超过1000台销往了35个国家,主要被应用于制造业、电力和公用事业、采矿、石油和天然气等领域。两足机器人Atlas为高动态机器人领军代表,Atas于2013年首次亮相,其功能发展迅速。2017年Adas已经可以学会台阶之间跳跃以及后空翻;2018年A1las学会了跑步,能够边跑边越过障碍物、跃上台阶;2019年Atas掌握“体操”技巧,能够连续的跳跃、翻滚、倒立;2023年Atlas在最新视频中展现出了其手部灵活性(能抓能扔)。

Agility Robotics

Agility Robotics成立于 2015 年,是美国一家致力于制造行走机器人的公司,其目前的业务重心是卸载货车、搬运箱子、管理货架等仓储工作。2016年Agility Robotics发布名为Cassie的动态步行机器人,可以穿越崎岖地形并越过障碍物;2019年推出双足机器人Digit。2020年福特公司接收了第一批下线的两台Digit机器人。

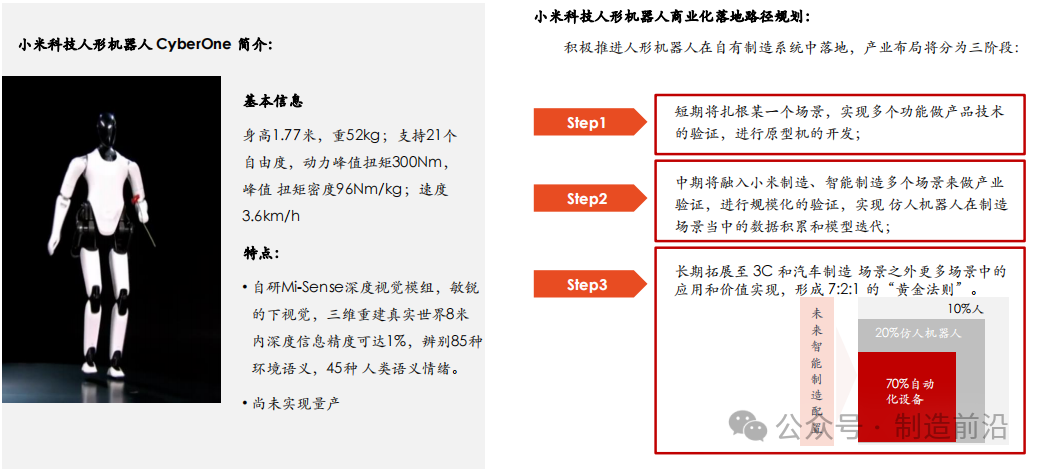

小米

小米推出机器人“铁大”,成本较高尚无法量产。2022年8月,小米发布公司首个全尺寸人形仿生机器人cyber0ne。cyberOne高177厘米,重52kg,自由度21个。cyber0ne 配备 Mi-Sense视觉空间系统模块,8米内深度信息精度达1%;可识别85种环境语义和6类45种人类情感。雷军表示,铁大还需要漫长时间去学习完善,目前一台机器人的成本高达六七十万,尚无法量产。

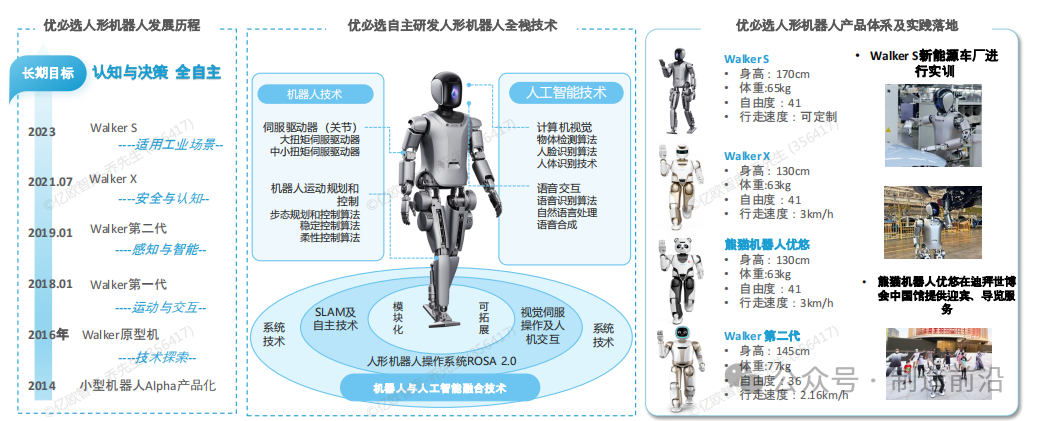

优必选

优必选科技人形机器人产品五年四次迭代。2016年,优必选发布双足仿人服务机器人原型机,经历五年四次迭代,在2021年推出最新人形服务机器人产品Walker x。Walker x高130厘米,重63kg,自由度41个,能够实现复杂地形自适应平稳快速行走,具备多模态情感交互仿人共情表达能力。优必选CTO熊友军表示,Walker正按照规划推进商业化应用,最终的目标是走入家庭。

傅利叶

傅利叶是国内头部康复机器人企业。傅利叶推出第一款通用人形机器人GR-1,将于23年底量产。7月6日,傅利叶智能在2023世界人工智能大会发布第一款通用人形机器人GR-1,GR-1高165厘米,重55kg,全身自由度达40个。傅利叶创始人顾捷表示GR-1将在2023年底正式量产发售。

智元

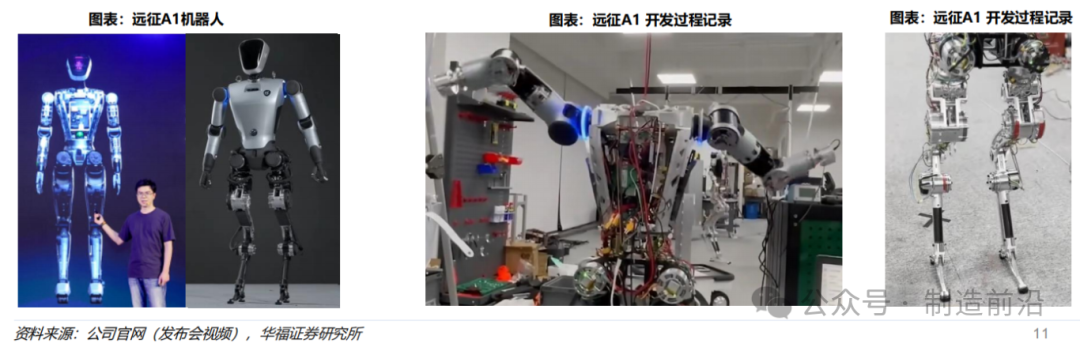

智元机器人(Agibot)于2023年2月在临港新片区成立,公司使命“以智能机器创造无限生产力”,是一家致力于以AI+机器人的融合创新,打造世界级领先的具身智能机器人产品及应用生态的创新企业。创始团队包括“稚晖君"彭志辉在内的多位业内资深人士。

2023年8月18日,智元发布远征A1人形机器人。身高170cm,体重55kg,步行速度7km,全身搭载了包含谐波一体关节、行星伺服、直线驱动器、空心杯电机等在内的49个各类执行器,承重80kg,单臂最大负载5kg。搭载RGBD相机、激光雷达、IMU、麦克风阵列等,具备多模态感知、少样本学习、任务闭环、强人机交互能力。未来成本目标控制在20万元以内。

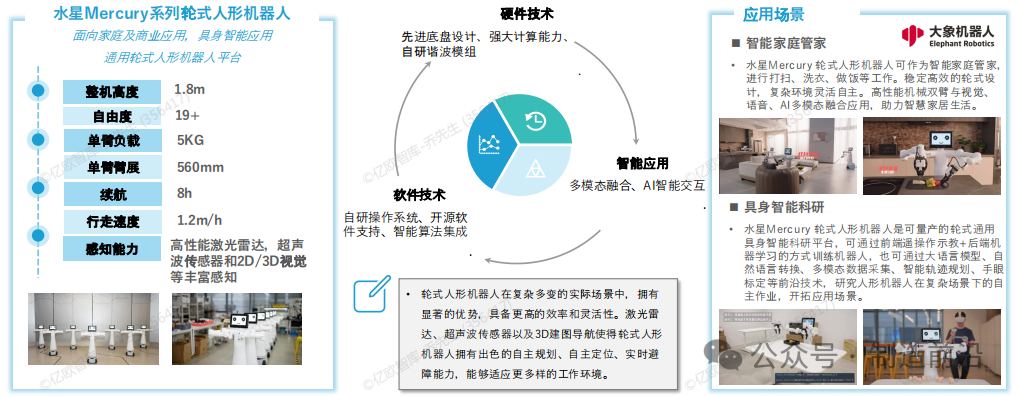

大象机器人

作为轮式人形机器人开拓者,大象机器人公司首款轮式人形机器人水星MercuryX1目前已实现批量生产,完成上百台的订单交付。未来规划推出X323两款轮式人形机器人,将具备灵活的机械结构,强大的机器性能和更便捷智能的部署、开发方式,通过稳定高效的轮式设计结合成熟的双臂+视觉应用,带来全新改变。

宇树科技

宇树成立于2016年8月,是专注于消费级、行业级高性能四足机器人,灵巧六轴机械臂等研发、生产及销售。

2023年8月发布人形机器人H1,身高180cm,体重47kg,步行速度>1.5m/s,潜在运动能力>5m/s。自由度:单腿5(髋*3+膝*1+踝*1)*2+单臂4*2+灵巧手选配(在研)。搭配自研M107关节电机,峰值扭矩密度89Nm/kg,最大关节扭矩360Nm,采用中空走线。

达闼科技

达闼机器人成立于2015年,总部位于上海。主要产品包括云端智能机器人开发平 台,以Cloud Ginger为代表的人形服务云端机器人,按实际应用可分为配送、巡逻递送、清洁、售货等多功能型云端机器人;主要用于酒店、学校、商超、产业园区等生活场景。

图源:觅途咨询

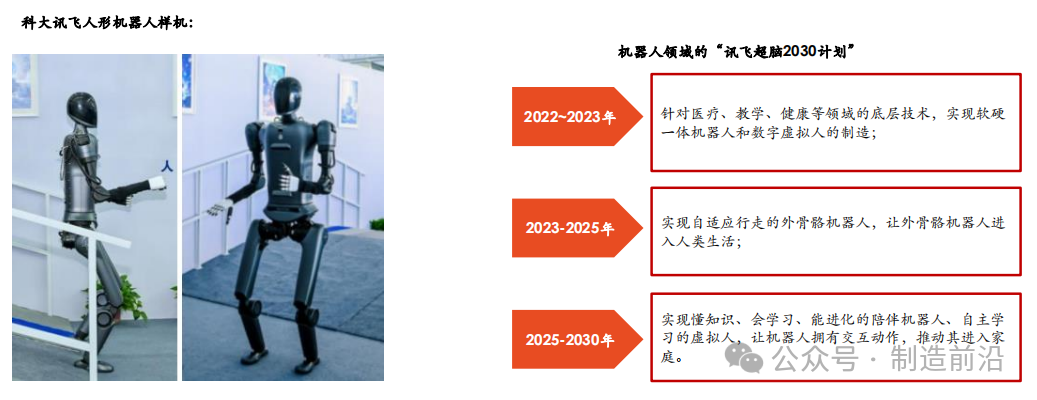

科大讯飞

2023年的科大讯飞1024全球开发者节上,公司发布星火认知大模型V3.0,以及大模型+具身智能的人形机器人。基于AIBOT开发,具备复杂地形行走、开放场景寻物、复杂任务拆解等一系列高阶能力。未来将以人形机器人为牵引,推动“视觉-语言-动作”多模态具身大模型,助力机器人脑力升级。

图源:觅途咨询

七、发展趋势

技术的突破是这场热潮的核心引擎。AI大模型赋予机器“大脑”以感知与决策的能力,运动控制算法构建其“小脑”的平衡与协调,而伺服电机、减速器等核心部件的国产化突破,则为其大规模落地提供了供应链基石。与此同时,资本与政策的双重加持加速了产业的火爆:2025年前8个月,中国机器人领域融资额达386.24亿元,为2024年全年的1.8倍;北京、上海、深圳、杭州等城市更围绕技术研发、场景开放与生态培育展开激烈竞逐。

然而,热潮之下,挑战与机遇并存。尽管工业场景已率先实现搬运、质检等任务的规模化替代,但人形机器人逾40万元的高成本、关键零部件进口依赖、以及复杂环境中的泛化能力不足,仍是产业迈向通用化的关键瓶颈。此外,高质量训练数据的匮乏与“虚拟与现实”的仿真差距,进一步制约了智能体的进化速度。

宇树科技创始人王兴兴在接受《人民日报》记者采访时也表示,现在人形机器人最大的难题还是机器人智能水平还没有突破临界点,这是全世界的普遍问题,也是大家在努力做的事情。

“目前解决不了的难题,在未来某个时刻或许就突然迎刃而解了。只要人工智能技术保持进步,机器人行业就会发展得越来越好。今年人形机器人火爆,从长远来看,没准这只是一个小火苗,就像当初互联网的诞生一样。”王兴兴说。

参考资料

《2025年具身智能市场前景及投资研究报告》.中商产业研究院

《2025年具身智能产业链分析:从实验室到市场的商业化探索》.头豹研究院

《具身智能发展报告(2024年)》.中国信通院

《2025具身智能行业发展研究报告》.甲子光年

《2024年具身智能产业发展研究报告》.36氪研究院

同时感谢华西证券研究所、觅途咨询、亿欧智库等