百城招聘宝hr版本

158.35MB · 2025-11-03

曾经抢手的光伏指标,如今似乎变成了“烫手山芋”,“急抛”也成了今年的典型现象。

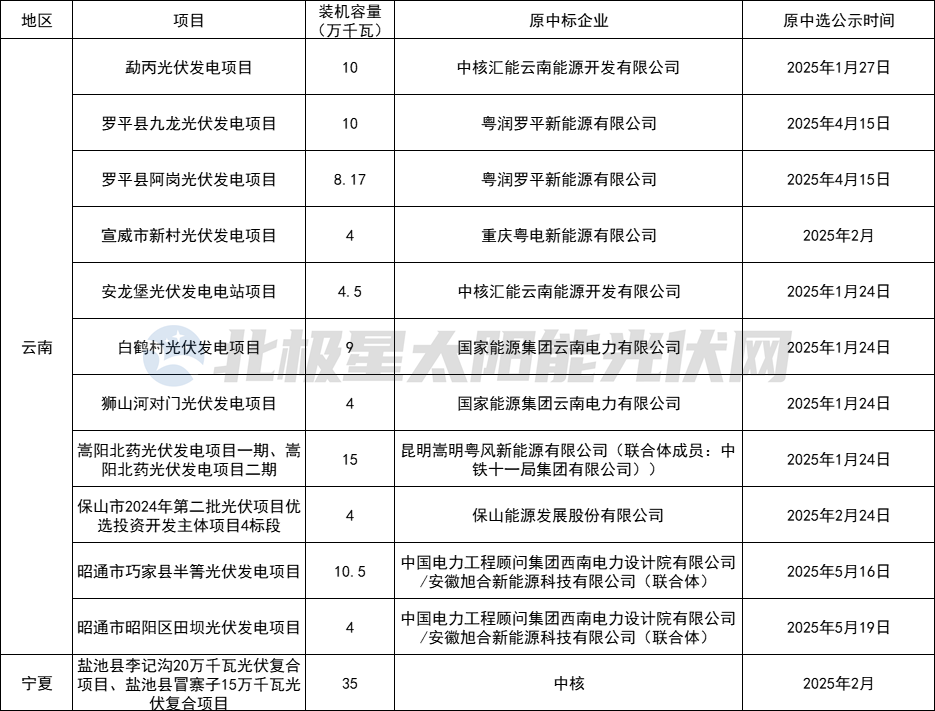

北极星跟踪公开信息统计,目前已有十余个光伏项目遭原中标业主放弃指标,其中又以云南省尤为集中,项目总规模超800MW,业主涉及中核、广东能源集团、国家能源集团、京能集团、中国能建等。

上述项目中也不乏中标后已开展下一步工作,如宣威市新村光伏发电项目。该项目被纳入云南省2024年第三批新能源开发建设方案,总容量4万千瓦。今年2月,宣威市新村光伏发电项目首次开展社会投资人优选工作,要求中标企业确定后1个月内完成备案,备案后2个月内实现开工,8个月内具备投产条件,1年内全容量并网。此次优选最终由广东能源集团旗下公司重庆粤电新能源有限公司(以下简称重庆粤电)中标。

6月,重庆粤电就宣威市新村光伏发电项目接入系统报告、接入系统工程可行性研究报告及电能质量评估报告编制服务项目展开招标,并且于7月敲定了中标企业。然而此后两个月,等来的却并不是项目的进一步推进信息,而是第二次社会投资人优选。

除了宣威市新村光伏发电项目,广东能源集团旗下公司还接连放弃了1月底中标的嵩阳北药光伏发电项目一期、嵩阳北药光伏发电项目二期以及4月中标的罗平县阿岗光伏发电项目、罗平县九龙光伏发电项目,总容量近400MW。

另一个“急抛”光伏项目指标较多的还有中核集团,其于云南放弃了安龙堡光伏发电电站项目、勐丙光伏发电项目,还放弃了宁夏盐池县李记沟20万千瓦光伏复合项目、盐池县冒寨子15万千瓦光伏复合项目建设,这两个项目曾被列入2025年保障性并网新能源项目。

事实上,除了云南、宁夏,开发企业集中主动退出指标的还有新疆。据统计,今年以来,新疆兵团有六个师公示了10余个光伏项目由开发企业申请移出市场化并网项目清单,总规模超过7GW,业主涉及中核集团、中国能建、国家电投以及地方国企等。

当然,相较于主动“撤退”,被动“清退”更是近年来密集现象。由于未按时推进项目,今年陕西、福建、山西、宁夏清退了超4GW风、光项目指标,光伏占比72%。

而无论是主动还是被动,据悉开发企业的苦衷除了136号文下项目投资收益变化外,还有日益攀升的限电以及土地因素等,核心还在于“算不过账”。

重新定标

就腾退光伏指标,宁夏、新疆重新调整了项目清单,云南则就原项目二次优选投资人。

目前来看,除了楚雄州白鹤村光伏发电项目、狮山河对门光伏发电项目的业主由原来的第一中标候选人国家能源集团云南电力有限公司调整为第二中标候选人楚雄州金江能源集团有限公司外,其他项目均进行了二次竞选,最新中标企业陆续出炉。

其中,勐丙光伏发电项目最新由中国电建旗下的中电建(新平)新能源有限公司中标,项目规模仍是10万千瓦,但土地租赁费和增值服务金由第一次的630元/亩/年、150万元/万千瓦提高至718元/亩/年、203万元/万千瓦。

此外,大唐和中煤分别获得了两个项目的开发权,山高新能源联合体、中广核联合体分别获得了一个项目。

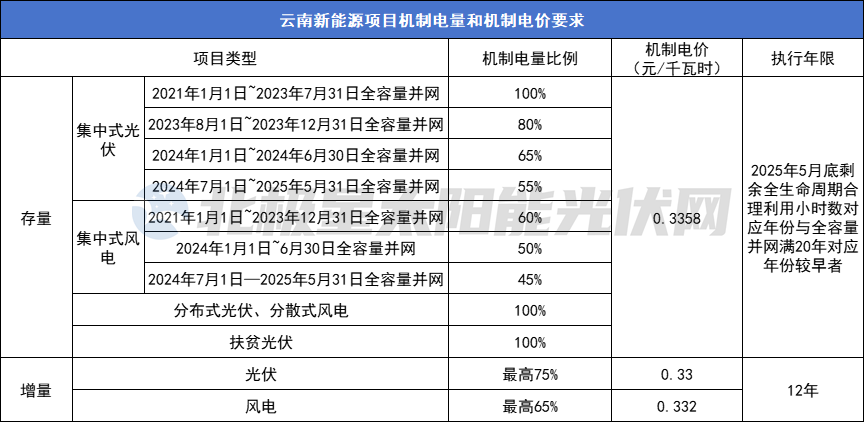

聚焦云南市场,“十四五”期间,云南省在新能源产业也明显展现出发力姿态。2021年~2024年,云南省共下发六批新能源指标,总规模超过60GW,光伏占比82%,位列全国前列。2025年,尽管身处市场变动之年,云南省继续下发三批新能源指标,规模近30GW。

备受瞩目的136号文细则,云南省整体来看相对友好,特别是光伏项目。其中,存量光伏项目,2021年1月1日至2023年7月31日全容量并网的项目,100%上网电量可进入机制电量,机制电价0.3358元/度;2023年8月1日后至2025年5月31日全容量并网的机制电量比例相应减少。增量项目,根据昆明电力交易中心消息,光伏项目出清机制电价0.33元/度,风电项目出清机制电价0.332元/度,分别仅较燃煤基准价降低2%、1%。

美团发布并开源 LongCat-Flash-Omni 模型:支持实时音视频交互,达到 SOTA 水平

谷歌 Play 商店推出 AI 评论摘要功能,用户可快速了解 App 优缺点