弹弹岛2vivo客户端

607.37MB · 2025-12-11

在上一篇文章里,我们聊到一个现实问题:

解决思路之一就是构建“拥挤度指标”来监控市场过热信号。 今天我们不讲空话,带大家实战地计算一个最具代表性的技术指标——RSI的拥挤度。

RSI(Relative Strength Index,相对强弱指标)本质上衡量的是市场短期超买/超卖程度。 计算公式如下:

通常:

很多量化策略会在RSI < 30 时买入,RSI > 70 时卖出,这类信号在A股非常常见。

但问题是: 当越来越多的量化策略、CTA、量化私募都在用RSI逻辑, 这类“超买超卖信号”会失效,甚至反噬。

于是我们需要一个 “RSI 拥挤度指标” 来告诉我们——

我们可以从信号一致性的角度来刻画拥挤度。 简单说:

于是我们可以定义一个指标:

我们把每只股票的 RSI 和 50 这个中性点作比较。

于是我们计算:每只股票离 50 的距离有多远,再取平均。

简单来说:

或者更直观地用统计分布刻画:

更简单理解:

我们看一眼市场里所有股票的 RSI 值,是不是都差不多?

“标准差”就是用来衡量这种“分散程度”的数学指标。标准差越小,越集中;越大,越分散。

当然,还可以进一步扩展: 加入成交量加权或行业分布,比如:

这样可以衡量主力资金在哪些区域过度集中。 想象两只股票:

显然,热门大票的 RSI 变化更能代表主力资金的态度。 所以我们可以给成交量大的股票更高权重,让拥挤度更“贴近真金白银”的流向。

这样:

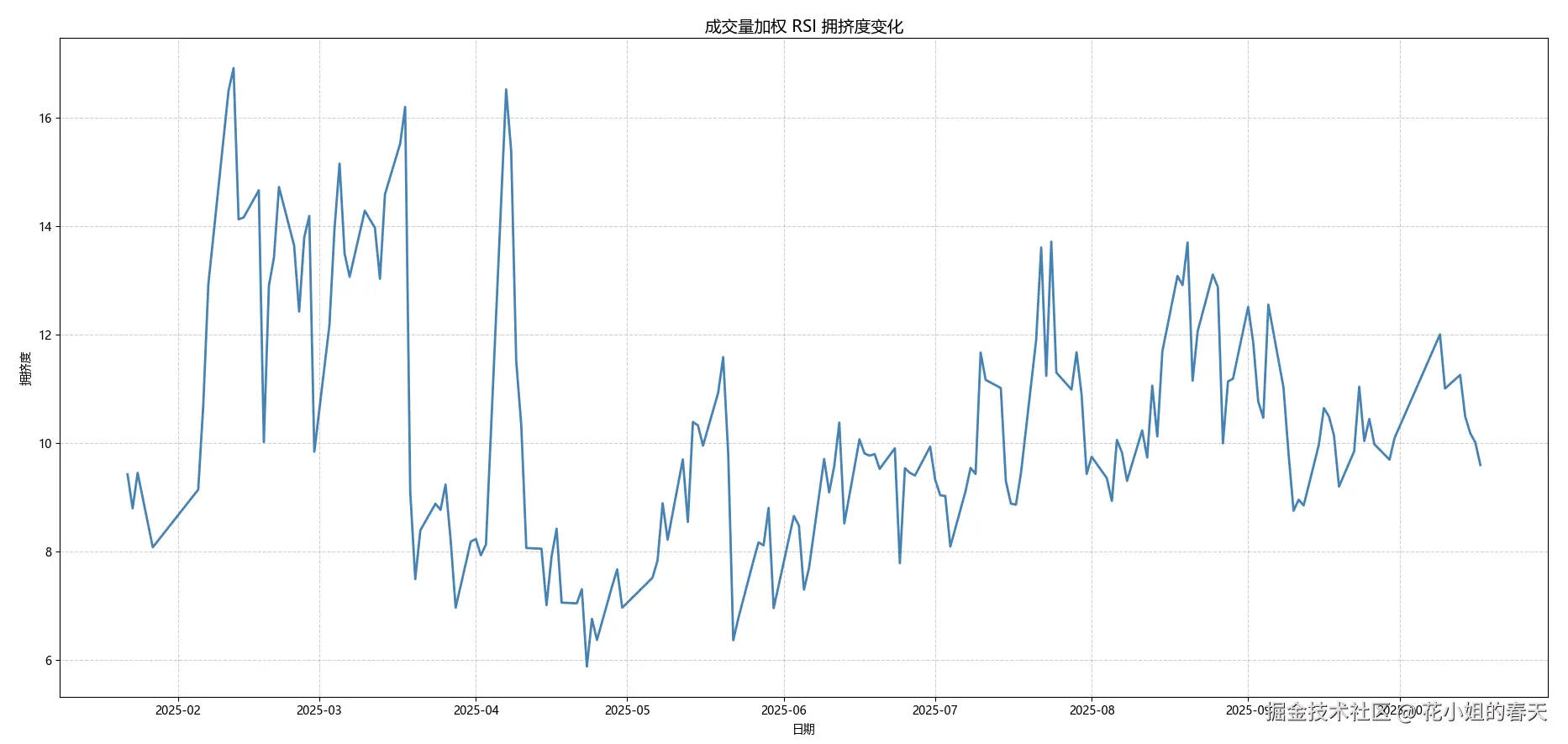

我用方法3绘制出了“拥挤度指标”,数据是从25年1月到10月17号的。

基于全市场股票,计算出每日的成交量加权 RSI 拥挤度,并将结果画成时间序列。 (如下图所示)

从图中可以看到几个关键结论:

拥挤度曲线并不是平稳的,而是不断在高低区间之间震荡。 这说明市场情绪在持续经历一个循环过程:

也就是说,市场并不是长期拥挤,而是阶段性地出现一致交易行为。 这恰好印证了:“因子有效性是周期性的”。

从图中来看,2025年2月–3月、7月–8月期间,RSI 拥挤度飙升到 15~17 区间。 这代表:

在这些阶段,市场行为极度一致,典型特征就是:

结合行情来看,这类阶段往往对应市场的局部顶部或短线过热区。 也就是说: RSI 拥挤度的高点,是一种市场“情绪过热预警信号”。

例如在 2025 年 4–5 月、9 月之后,拥挤度下降至 6~8 左右,说明:

这种状态通常意味着:

从交易角度看,这正是许多反转策略、左侧布局策略开始具备性价比的阶段。

下面是基于成交量加权的拥挤度算法

import pandas as pd

import numpy as np

import talib

import matplotlib.pyplot as plt

def calc_rsi_talib(df, period=14):

"""用 TA-Lib 计算 RSI"""

df['rsi'] = talib.RSI(df['close'].values, timeperiod=period)

return df

def calc_crowd_rsi_vol_daily(quotes_dict, period=14):

"""

计算每天的成交量加权 RSI 拥挤度

quotes_dict: dict {symbol: df},每个 df 至少包含 ['date','close','volume']

返回: DataFrame(date, crowd_rsi_vol)

"""

# 1 对每只股票计算 RSI

all_df = []

for symbol, df in quotes_dict.items():

df = df.sort_values('date')

df = calc_rsi_talib(df, period)

df['symbol'] = symbol

all_df.append(df[['date', 'symbol', 'rsi', 'volume']])

df_all = pd.concat(all_df)

# 2 计算每天的成交量加权拥挤度

def weighted_rsi(group):

valid = group.dropna(subset=['rsi', 'volume'])

if len(valid) == 0:

return np.nan

return np.sum(valid['volume'] * abs(valid['rsi'] - 50)) / np.sum(valid['volume'])

crowd_df = df_all.groupby('date').apply(weighted_rsi).reset_index(name='crowd_rsi_vol')

return crowd_df

def plot_crowd_rsi_vol(crowd_df):

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei'] # 中文

plt.rcParams['axes.unicode_minus'] = False

"""画出 RSI 拥挤度的时间序列折线图"""

plt.figure(figsize=(10, 5))

plt.plot(crowd_df['date'], crowd_df['crowd_rsi_vol'], color='steelblue', linewidth=2)

plt.title('成交量加权 RSI 拥挤度变化', fontsize=14)

plt.xlabel('日期')

plt.ylabel('拥挤度')

plt.grid(True, linestyle='--', alpha=0.6)

plt.tight_layout()

plt.show()

# ======== 示例用法 ========

# quotes_dict = {

# '000001.SZ': df1, # 每个 df 必须含有 ['date','close','volume']

# '600000.SH': df2,

# ...

# }

# crowd_df = calc_crowd_rsi_vol_daily(quotes_dict, period=14)

# plot_crowd_rsi_vol(crowd_df)

上面的代码行情数据替换成你自己的就可以直接跑通了。基于miniQMT行情数据的完整代码已经放到知识星球了,需要的自取。

你可以用这个指标做出很多有意思的分析:

1️⃣ 风格热度监控 当 RSI 拥挤度过低,说明市场在同一方向过度一致, 可以作为反向信号使用(例如避开短期过热区域)。

2️⃣ 多因子模型风险修正项 在多因子Alpha模型中,将拥挤度作为“风险惩罚项”, 在拥挤度高时自动降低该因子的权重。

3️⃣ 策略回测中的状态切换 当 RSI 拥挤度进入历史极端低位时(例如过去1年分位数 < 5%), 可认为RSI逻辑暂时失效,应切换至动量或波动率因子。

量化的本质是数据、模型、资金、情绪的互动。 而“拥挤度指标”其实是一面镜子—— 它反映的不是指标本身,而是整个市场的共识密度。

RSI 拥挤度只是一个切入点。 你也可以延伸到:

真正成熟的量化系统,不仅预测市场,还预测别人也在预测什么。 当别人都盯着同一个信号时,你就该往别的方向看了。