无忧驾驶

41.53MB · 2025-11-22

行政事业单位收入支出表是反映单位在一定会计期间收入、支出及结转结余情况的报表,对于单位的财务管理和决策具有重要意义。

收入支出表的编制方法

1. 收入部分:按照各类收入来源分别列示,如财政拨款收入、事业收入、上级补助收入等。要准确归集各项收入的金额,确保数据真实、完整。

2. 支出部分:依据支出功能分类和经济分类进行详细填列。功能分类反映支出的用途,经济分类体现支出的经济性质,两者相互配合,清晰呈现单位支出情况。

3. 结转结余部分:根据收支相抵后的结果计算填列,包括当年结转结余和历年累计结转结余。

实例分析

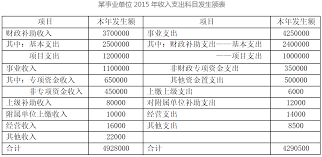

假设某行政单位在[具体会计期间]的收入支出情况如下:

1. 收入:财政拨款收入 500 万元,事业收入 100 万元,其他收入 20 万元。

2. 支出:人员经费支出 300 万元,公用经费支出 150 万元,项目支出 80 万元。

3. 结转结余:经过计算,当年结转结余为(500 + 100 + 20)-(300 + 150 + 80)= 90 万元。

在编制收入支出表时,将各项收入按对应类别填入收入栏,支出按功能和经济分类准确填写在支出栏,最后根据计算得出的结转结余金额填入相应位置。通过这一实例可以清晰看到单位在该期间的财务收支全貌,为分析财务状况、评价资金使用效益提供了直观依据。

行政事业单位应重视收入支出表的编制工作,严格按照编制方法准确填报,以真实反映单位财务运行情况,为加强财务管理、优化资源配置提供有力支持,促进单位健康稳定发展。