本报告由 Tiger Research 撰写,阐述了我们基于创纪录的全球流动性、机构採用加速、以及向机构主导市场的结构性转变,对 2025 年第三季度比特币的价格预测,目标价为 19 万美元。

重点总结

- 比特币的机构採用加速– 美国 401(k) 退休金投资管道开放,ETF 及公司实体持续大规模积累

- 自 2021 年以来的最佳环境– 全球流动性处于历史高位,主要国家处于降息模式

- 从零售主导转向机构主导的市场– 儘管存在过热信号,机构买盘稳固支撑下行风险

全球流动性扩张、机构累积和监管顺风推动比特币的採用

目前有三个核心驱动因素推动比特币市场:1) 不断扩张的全球流动性,2) 加速的机构资本流入,以及 3) 对加密货币友善的监管环境。这三个因素同时作用,创造了自 2021 年牛市以来最强劲的上行动力。比特币年增约 80%,我们认为在中短期内,可能破坏这种上行动能的因素有限。

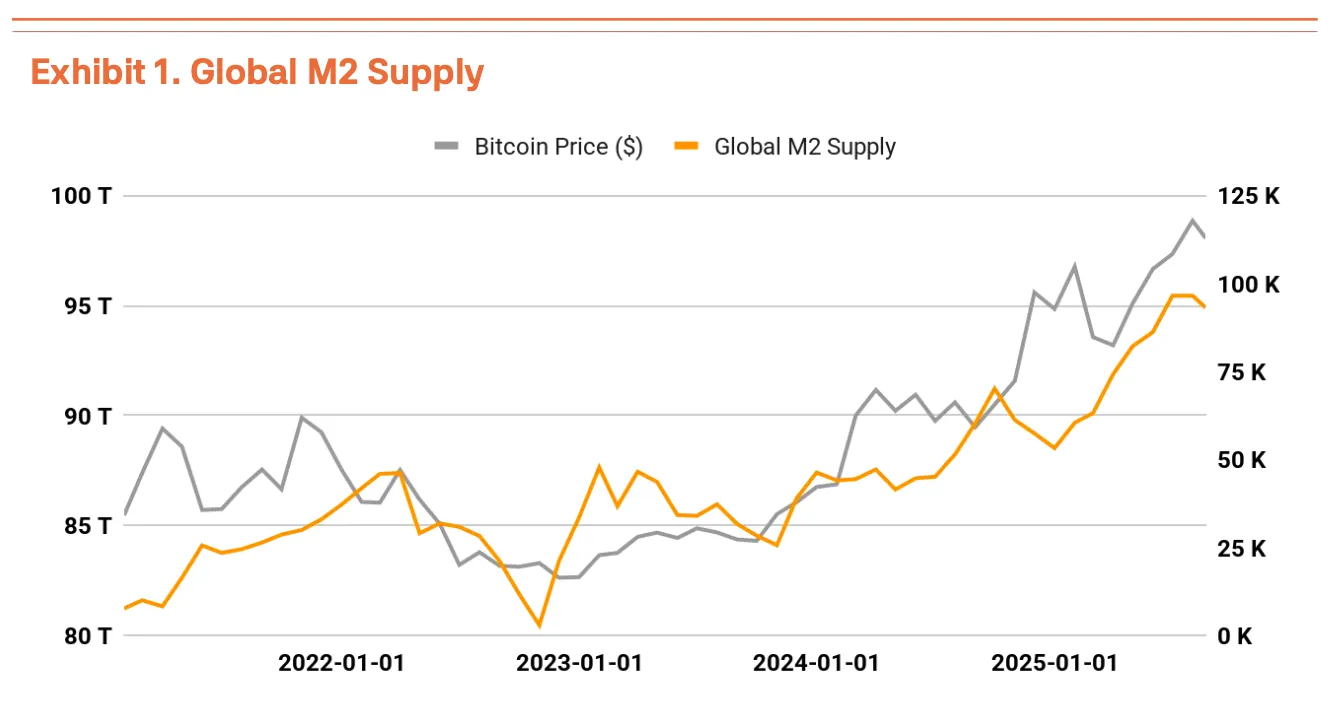

在全球流动性方面,突出的一点是主要经济体的 M2 货币供应量已超过 90 兆美元,创下历史新高。历史上,M2 成长率和比特币价格显示出相似的方向性模式,如果当前的货币扩张持续下去,则仍有很大的进一步升值空间(Exhibit 1)。

此外,川普总统施压降息以及联準会的鸽派立场,为过剩流动性流入另类资产开闢了道路,而比特币成为主要受益者。

同时,机构对比特币的累积正以前所未有的速度进行。美国现货 ETF 持有 130 万枚 BTC,约佔总供应量的 6%,仅微策略公司 (MSTR) 持有 629,376 枚 BTC(价值 712 亿美元)。关键在于这些购买代表的是结构性策略,而非一次性交易。微策略公司透过发行可转换债券持续购买,尤其标誌着新的需求层正在形成。

此外,川普政府于 8 月 7 日发布的行政命令代表了一个改变游戏规则的因素。向比特币投资开放 401(k) 退休帐户,创造了接触一个 8.9 兆美元资本池的潜在通道。即使保守地分配 1%,也将意味着 890 亿美元——大约相当于比特币当前市值的 4% 。鉴于 401(k) 资金具有长期持有的特性,此发展不仅应有助于价格升值,也应有助于降低波动性。这标誌着比特币从投机资产转变为核心机构持有资产的明确讯号。

机构推动交易量而零售活动消退

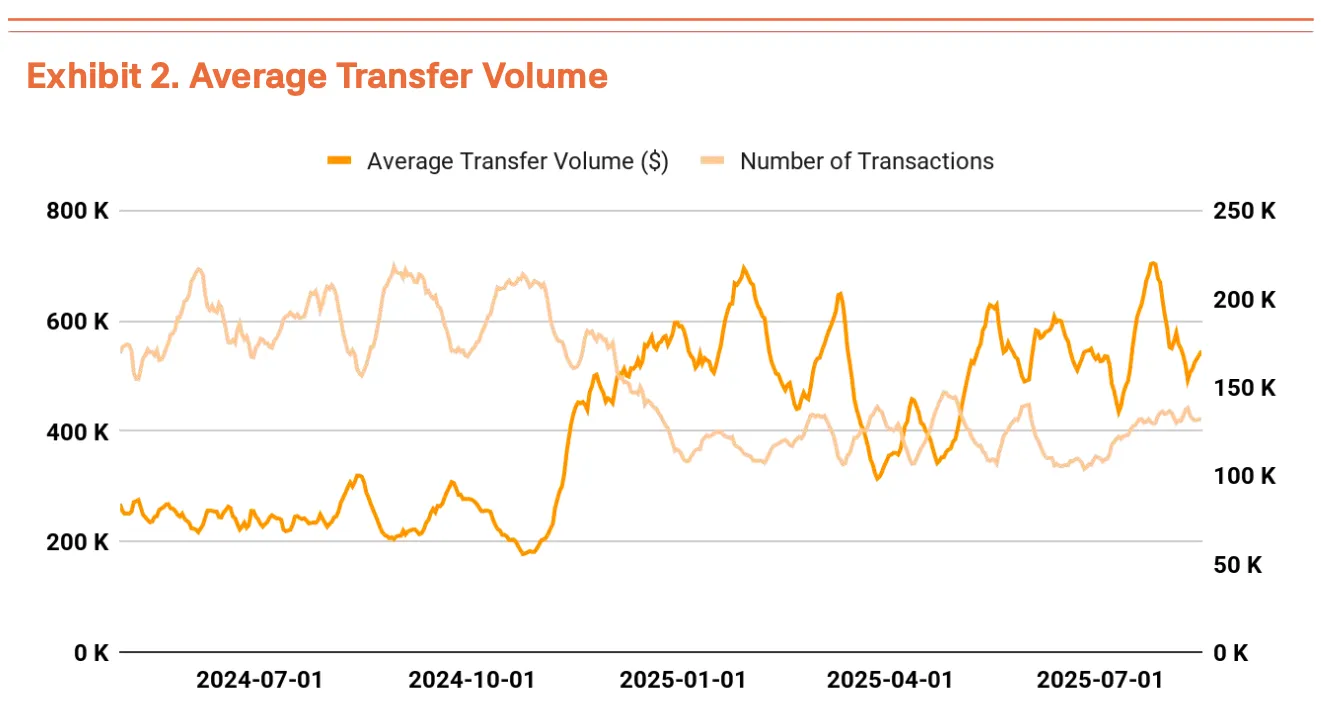

比特币网路目前正围绕着大投资者进行重组。日均交易笔数从 2024 年 10 月的 66 万笔下降 41% 至 2025 年 3 月的 38.8 万笔,然而每笔比特币转帐额实际上却增加了。来自像微策略公司这样的机构的日益增长的高价值交易扩大了平均交易规模。这标誌着比特币网路从「小额高频」转变为「大额低频」交易模式(Exhibit 2)。

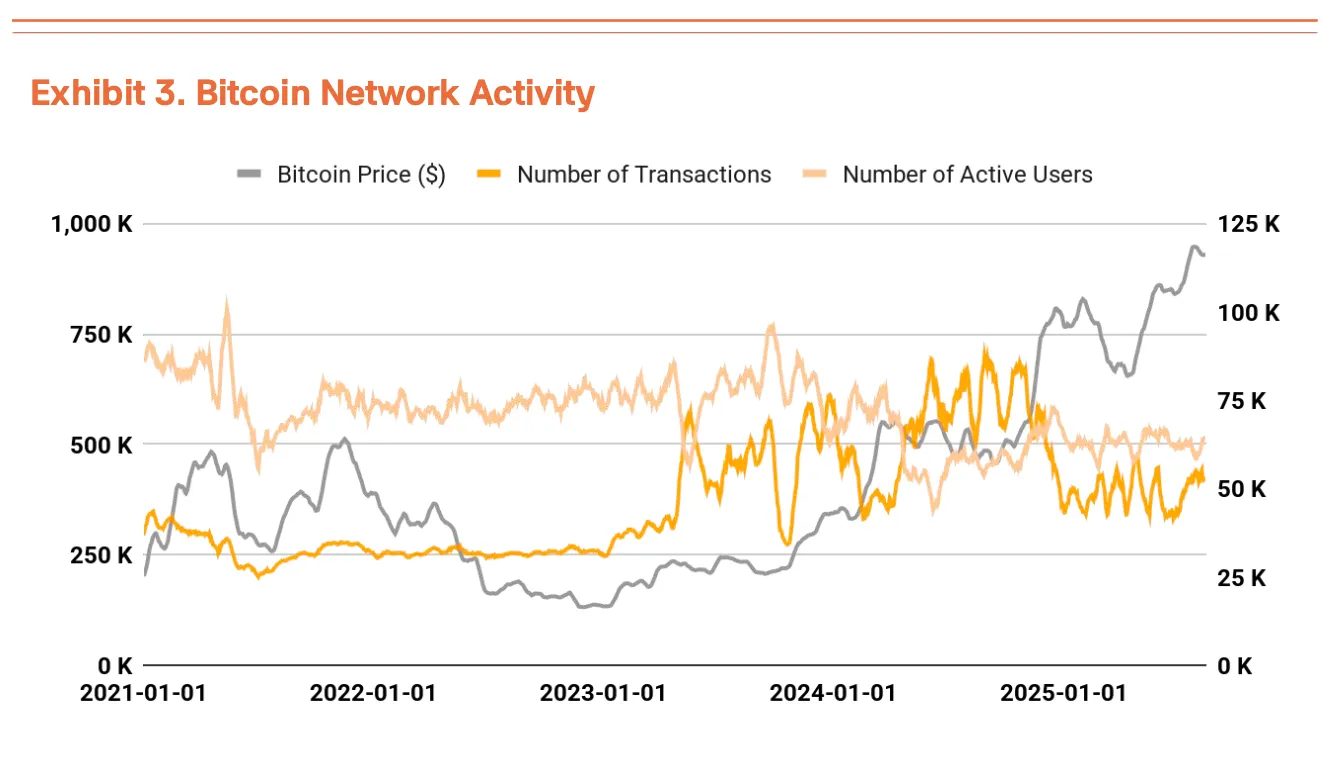

然而,基本指标显示出不平衡的成长。虽然机构重组显然推动比特币网路价值升高,但交易笔数和活跃用户数仍未恢复(Exhibit 3)。

基本面的改善需要透过 BTCFi(基于比特币的去中心化金融服务)和其他措施来启动生态系统,但这些仍处于早期发展阶段,需要时间才能产生有意义的影响。

超买,但机构提供底部支撑

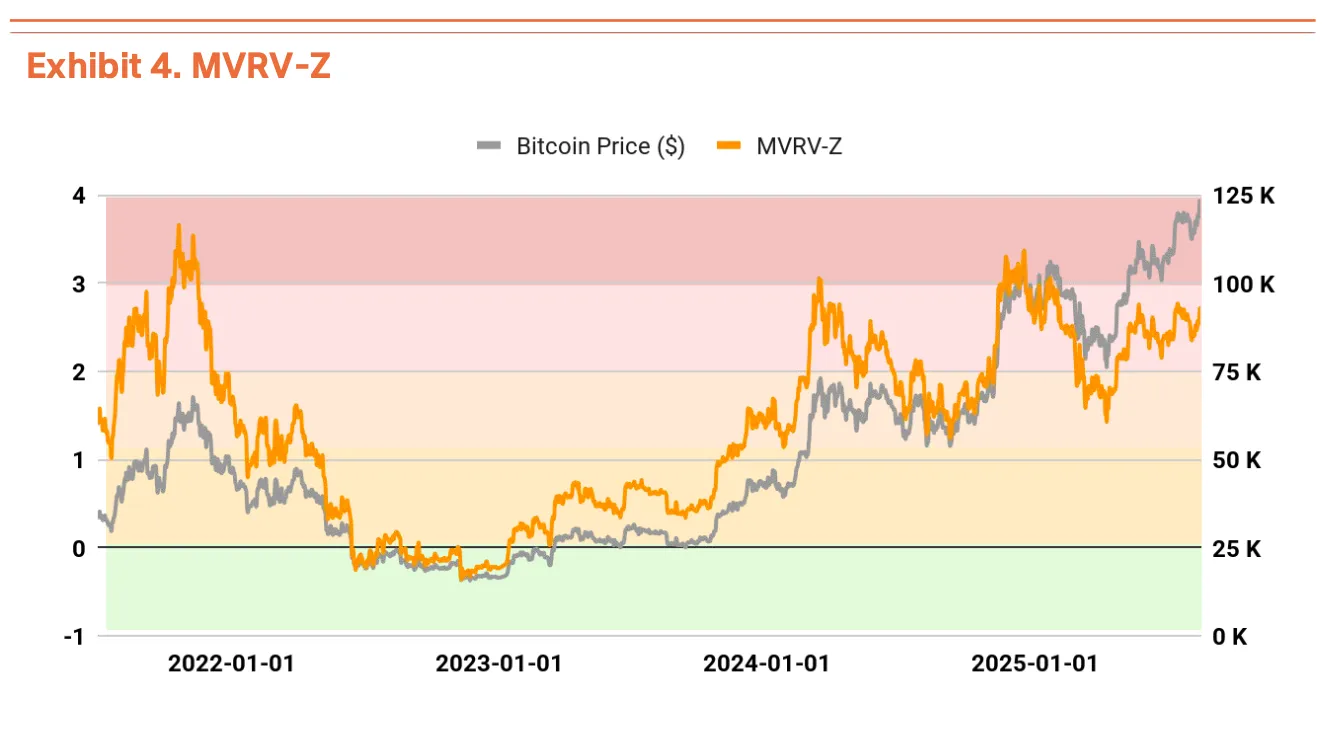

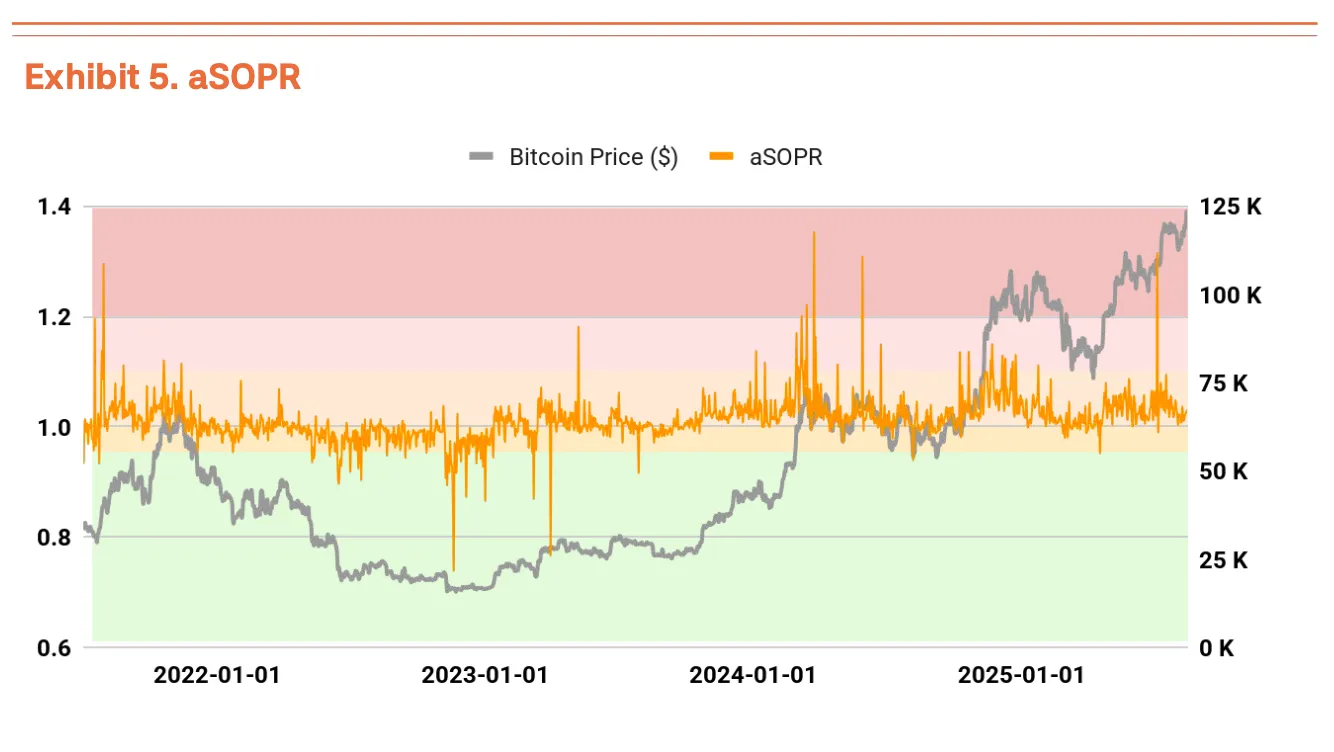

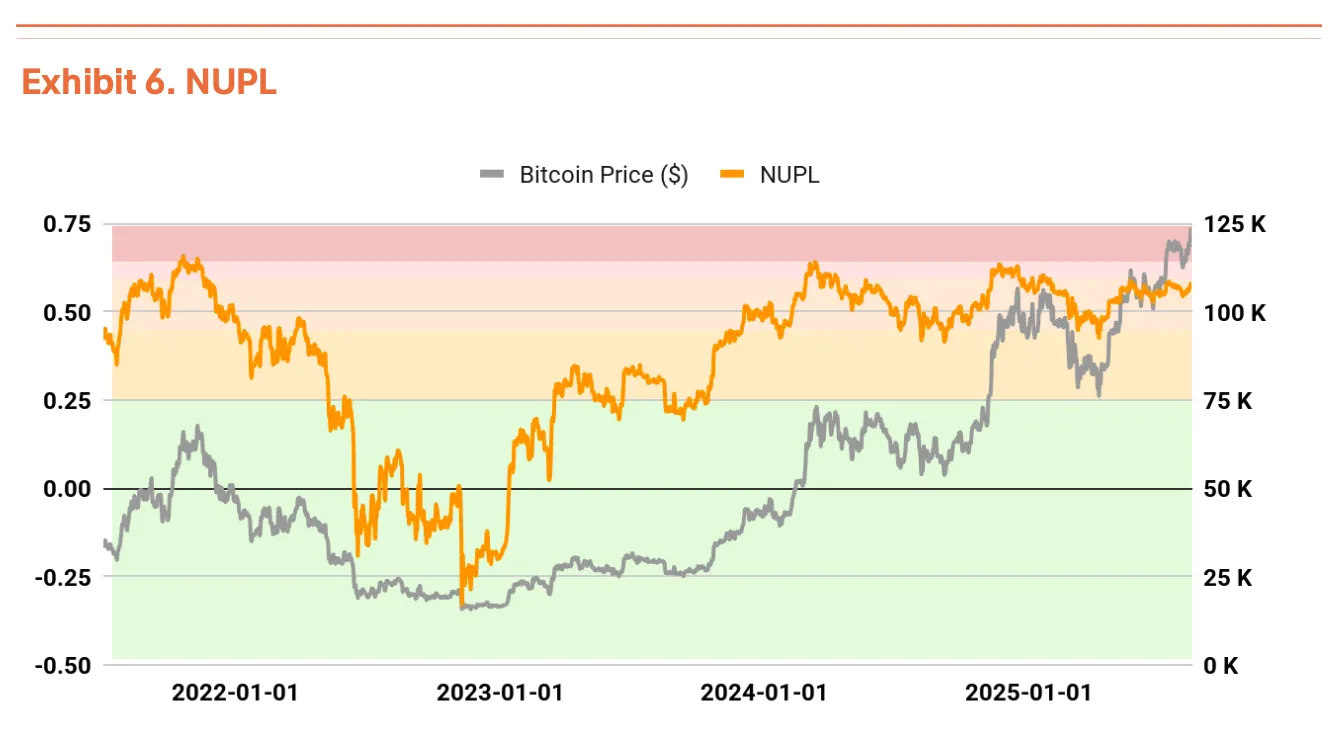

链上指标显示了一些过热讯号,然而重大的下行风险仍然有限。 MVRV-Z 指标(衡量当前价格相对于投资者平均成本基础)处于 2.49,位于过热区域,最近曾飙升至 2.7,警告可能出现近期回档(Exhibit 4)。

然而,追蹤投资者已实现盈利/亏损的 aSOPR(1.019)和衡量市场整体未实现盈利/亏损的 NUPL(0.558)均保持在稳定区域,显示市场整体健康(Exhibit 5, 6)。

简而言之,虽然当前价格相对于平均成本基础(MVRV-Z)偏高,但实际卖出行为发生在适度获利水準(aSOPR),整个市场尚未达到过度获利区域(NUPL)。

机构购买力超过零售购买力支撑了这个动态。来自 ETF 和微策略公司类型实体的持续累积提供了稳固的价格支撑。短期内可能出现回调,但趋势逆转似乎不太可能。

目标价 19 万美元,具备 67% 的上行潜力

我们的 TVM(时间价值货币)方法论透过以下框架得出 19 万美元的目标价:我们建立了一个 13.5 万美元的基础价格(从当前价格中剔除极端恐惧和贪婪情绪),然后应用了+3.5% 的基本面指标乘数和+35% 的宏观指标乘数。

基本面指标乘数反映了网路品质的改善——儘管交易笔数减少,但交易价值更高。宏观指标乘数捕捉了三个强大力量:不断扩张的全球流动性(例如,M2 超过 90 万亿美元)、加速的机构採用(例如,ETF 持有 130 万枚 BTC)以及改善的监管环境(例如,401(k) 资格解锁了 8.9 万亿美元)。

从目前水準来看,这意味着 67% 的上行潜力。虽然目标激进,但它反映了比特币从投机性资产转变为机构投资组合配置过程中正在发生的结构性变化。

(以上内容获合作伙伴 PANews 授权节录及转载,原文连结 | 出处:Tiger Research )