以太坊繁荣还是泡沫?严丹尼尔对SBET发出警告

Kryptanium Capital创始人兼CIO、Matrixport Ventures管理合伙人,曾任比特大陆及美林高管的严丹尼尔今日通过X平台发文:"所有人都在将SBET与MSTR相提并论,从而对ETH和SBET得出极度看涨的结论。配合ETF巨额资金流入,这个逻辑看似无懈可击...我认为SBET在两个方面与MSTR存在本质差异...上述所有迹象都指向短期利益的最大化。"

随着以太坊在美国现货ETF创纪录资金流入推动下涨至16个月新高,SharpLink Gaming(SBET)与MicroStrategy(MSTR)的比较已成为加密股权讨论的热点。但在今晨发布的文章中,风险投资人严丹尼尔指出这两个"代理"交易的相似度远低于市场预期。

SBET≠MicroStrategy:对以太坊价格意味着什么

SharpLink从游戏软件供应商转型为全球最大企业级以太坊持有者的速度快得令人目眩。自6月2日宣布战略转型以来,该公司已累计持有280,706枚ETH(约9.25亿美元)并几乎全部质押,获得415枚ETH奖励。为筹集资金,SharpLink在7月7日至11日期间通过ATM(随市)机制以4.13亿美元出售2460万股。公司尚有2.57亿美元授权资本未投入市场。

管理层坚称股权稀释被不断增长的"ETH集中度"(ETH÷1000假设稀释股份)所抵消,该指标在短短五周内从2.00ETH升至2.46ETH。但严丹尼尔警告,推动SharpLink积累的机制——持续股权发行——本身就是风险点:"这种方法对每股ETH指标造成巨大稀释效应,使SBET价格更易受负面冲击。"

MicroStrategy的比特币战略依靠低成本长期杠杆维系。自2020年中以来,该公司已发行82亿美元可转债(全部用于购买BTC),仅次要使用自身ATM融资。由于可转债内含股权期权,只有当MSTR股价飙升时才会稀释股本,本质上将新股发行与看涨情绪同步。严丹尼尔称这是SBET缺乏的"飞轮效应"。

事实上,随着MSTR逼近历史高点,MicroStrategy六笔可转债中有五笔已深度价内,使债务以极优惠条件转为准股权。相比之下,SharpLink几乎完全依赖股权销售;每批新股都会立即增加分母,无论SBET交易价格如何。

严丹尼尔同时指出治理不对称性:SharpLink由"最大的ETH持有者财团之一"注资重组,这些内部人士持有的SBET股票约五个月后解锁。他将此安排描述为"多方囚徒困境",暗示内部人士可能倾向于快速变现而非执行长达数十年的财政战略。

MicroStrategy不存在类似解锁压力,其执行主席Michael Saylor持有大部分投票权股份并多次承诺永不抛售。

严丹尼尔发表评论之际,以太坊ETF正创下纪录。美国现货基金周三净流入7.266亿美元,创上市以来最佳单日表现,推动持仓总量突破500万ETH。多头认为这种资金流将持续支撑以太坊及其相关股票。

就连严丹尼尔也承认"短期内确有可取之处"。但他的分析强调,SharpLink模式(先发股后购币)的路径依赖性与MicroStrategy债务驱动杠杆存在本质风险差异。关键区别很简单:MicroStrategy可转债仅在赌局已赢时稀释股本;SharpLink的ATM融资却是为下注而稀释。

严丹尼尔并未预测崩盘将至——他明确否认持有以太坊空头头寸——但呼吁沉迷于"亢奋期"的投资者审视资本结构机制。若SharpLink内部人士确实将公司视为短期工具且ETF动能减弱,ATM驱动的"飞轮"可能反向旋转:更多股份→更低每股ETH→更弱的SBET。

反之,若以太坊持续上涨且公司精准确认发行时机,股东仍可能获得MicroStrategy式的凸性收益。正如严丹尼尔强调的,区别在于SharpLink的杠杆体现在股本结构表上,而非隐藏在可转债中。

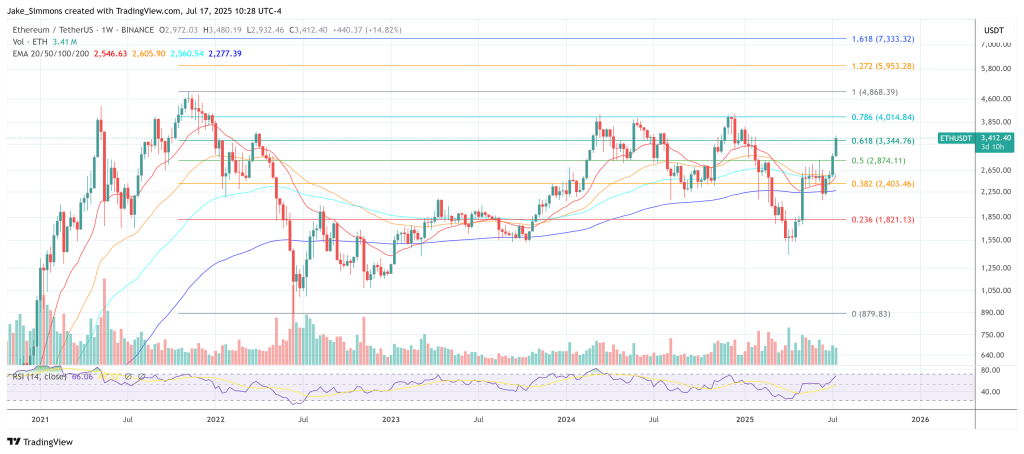

截至发稿,ETH报价3,412美元。