环世界免安装绿色中文版

913M · 2025-10-03

2025 年6 月前,Bitmine Immersion Technologies(BMNR)还是一家不太被关注的比特币矿业公司,几周之内,它却成为美国股市最受关注的区块链公司之一。背后关键:从比特币转向以太坊,并喊出目标「买下全球5% 的ETH」。

这不只是一场资产配置的调整,更像是一场新型态「链上资本主义」的实验。笔者将带大家从这家公司的背景出发,一步步了解它如何成为当前币圈最具争议也最受瞩目的企业之一。

Bitmine 是一家美国上市公司(NYSE American:BMNR),早期主营比特币挖矿与设备托管业务,营运据点分布在德州与千里达,主打浸入式冷却等节能技术。

2025 年6 月,Bitmine 宣布了一项重磅转型策略:停止扩张比特币矿场,并将财务核心转向「以太坊储备」。随后不到一个月,公司完成2.5 亿美元私募募资,并公开指出该资金将全数用于购入ETH。

这场转型不只引来大量资金,也让Bitmine 的股价在短时间内暴涨超过30 倍,最高曾来到160 美元。

这场转向并非无的放矢。笔者观察,Bitmine 的转型背后有三个明确逻辑:

能源成本上升、区块奖励减半、竞争激烈,导致小型矿商利润空间被大幅挤压。 Bitmine 虽然主打节能技术,但仍面临规模经济劣势。

相比比特币单一用途,以太坊除了价格波动,还具备质押收益、DeFi 应用、稳定币清算角色等多重用途,这让ETH 成为更具财务操作空间的资产。

Bitmine 将ETH 视为公司主体资产,强调公开透明的链上储备、质押产生收益,让公司估值与ETH 浓度(每股持有ETH 数量)直接挂钩。

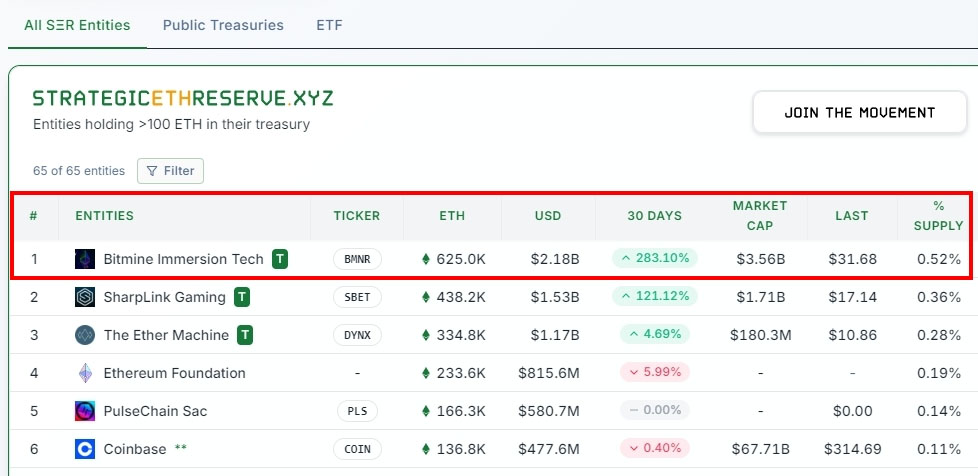

截至2025 年7 月28 日,Bitmine 已累计持有625,000 枚以太币,市值超过23.5 亿美元,成为全球上市公司中第一大ETH 持有者。

这批ETH 的取得方式主要包括:

私募募资(PIPE)共计2.5 亿美元股票溢价增发(ATM 机制)将原有比特币矿机资产处分再投入利用ETH 质押产生的收益再滚入主体此外,Bitmine 也公布自家钱包地址与储备资料,强调透明与公开审视,这在传统企业财报制度外,增加了新一层的链上信任机制。

BMNR 股价在2025 年6 月底仅约4.26 美元,但在宣布转向ETH 并完成私募后的短短四个交易日内,暴涨至近160 美元,一度成为市场热搜榜首。

不过此后随着ETH 价格波动、获利回吐与部分投资人担忧稀释效应,BMNR 股价亦快速回落,目前(截至7 月28 日)收盘价为约32 美元,仍较转型前成长近7 倍。

尽管涨势收敛,但BMNR 的波动性与市场关注度仍高,尤其在大型机构如Ark Investment、Founders Fund 等陆续进场后,市场将其视为「以太坊概念股」的代表。

Bitmine 转型背后的推手,是资深华尔街分析师Tom Lee。他是Fundstrat Global Advisors 的共同创办人,以前瞻性的加密市场预测闻名。

Lee 不仅参与了Bitmine 的私募,更出任董事会主席,主导公司的ETH 财务策略。他提出明确愿景:「Bitmine 要成为以太坊的微策略(MicroStrategy)」,打造ETH 为主体的上市财库机构。

他曾在演讲中表示:

「未来的公司估值,不会只看EPS,而会看每股持有的ETH 数量。」

这种说法背后,其实是在重塑「价值」的定义,把链上资产转为资本市场的叙事核心。

Tom Lee 将Bitmine 的战略称为「5% 的炼金术(Alchemy of 5%)」,意指目标是最终掌握全球5% 的ETH 流通量。

为实现这一目标,公司规划五大策略:

溢价增发股票,筹资购买ETH发行可转债、认股权证等金融工具操作波动性透过矿场业务创造现金流,再投入ETHETH 质押收益进行复利增长并购其他估值偏低的加密公司,壮大资产部位这类「资本飞轮」操作,与过去MSTR 买入比特币的模型有几分类似,但加入了ETH 质押收益与更频繁的财务杠杆手段,使得BMNR 的操作更加立体。

为稳定市场预期与强化资产价值支撑,Bitmine 于2025 年7 月28 日宣布启动规模高达10 亿美元的股票回购计画,并已由董事会批准。该计画为开放式机制,允许公司依市场状况,于公开市场与协议交易中回购流通股。

董事会主席Tom Lee 表示:

「在我们迈向持有全球5% 以太坊的炼金术旅程中,有时候公司最好的资本配置方式,就是回购我们自己的股票。」

截至7 月底,Bitmine 的财务状况如下:

ETH 持币数量:625,000 枚BTC 持币数量:192 枚未受限现金(Unencumbered cash):4.01 亿美元总资产估值:约27.7 亿美元完全稀释后流通股数:1.217 亿股每股资产净值(NAV):22.77 美元从NAV 数据来看,目前股价已回落至NAV 附近,加上手中现金充足,公司选择在此时回购股份,也显示管理层对现阶段估值的认同。

此外,Bitmine 同日发表最新企业简报《The Alchemy of 5%》,并推出影片节目《The Chairman's Message》,进一步强化市场沟通与品牌定位。

? 官方简报连结:bitminetech.io/investor-relations

?主席公开谈话影片: The Chairman's Message

近期BMNR 股价自高点急跌,引发市场对其模型可持续性的讨论。笔者认为,BMNR 当前估值面临以下三个挑战:

BMNR 每股的资产净值(NAV)几乎全依赖ETH 持有量与价格。若ETH 跌幅过大,公司市值可能会快速回调,与其基本营运脱钩。

短期内多次大规模发股融资,虽有助资产扩张,但也造成潜在股东稀释。例如初始PIPE 私募即增发5,560 万股,完全稀释后总股数已达约1.2 亿股。

这类公司缺乏传统EPS、获利率等指标,估值只能靠NAV、mNAV(市值/NAV)等新颖公式。这也导致波动剧烈、价格预期不稳。

Bitmine Immersion Technologies,美国上市公司,原为比特币矿商,2025 年转型为以太币储备机构。

不完全等同,但BMNR 每股背后确实对应一定数量的ETH,视为ETH 间接投资工具。

公司表示短期内会持续扩张持币数量,强调「长期持有与再投资」策略,目前并未有大规模出售纪录。

有,公司持币中的大多数已用于ETH 质押,可产生稳定的链上收益。

两者皆为ETH 财库型企业,但BMNR 拥有自营矿场与更多链上财务操作工具,速度与透明度更为积极。

Bitmine 不再只是挖矿公司,更像是一家「链上资产管理公司」。它透过链上透明度、资本市场工具与ETH 长期叙事,试图建立一种新的估值模型。

笔者认为,这是一场不只改变Bitmine 自身,也可能重新定义「上市公司可以怎么持有加密货币」的市场实验。

但正如每一次资本叙事的盛宴,背后也潜藏着估值与波动的风险。看清楚结构、理解操作模型,远比短期价格更重要。

到此这篇关于Bitmine(BMNR)是谁?为什么从比特币矿商转型为以太币储备公司?的文章就介绍到这了,更多相关BMNR公司介绍内容请搜索阿里西西以前的文章或继续浏览下面的相关文章,希望大家以后多多支持阿里西西!