职工书屋手机版

119.88MB · 2025-12-13

9月10日,全球光伏组件龙头晶科能源发布公告称,拟出售其全资子公司浙江晶科新材料有限公司(以下简称“晶科新材料”)80%股权给无锡帝科电子材料股份有限公司(以下简称“帝科股份”),交易对价为人民币8000万元。交易完成后,帝科股份将持有晶科新材料80%股权。

关注光伏市场的业内人士或许熟知,这并不是帝科股份这位新晋光伏银浆老大的首次收割行动。早在今年5月,帝科股份便官宣公司审议通过以6.96亿现金收购浙江索特材料科技有限公司(以下简称“浙江索特”)60%股权,将浙江索特收入麾下的同时,通过浙江索特控制原杜邦集团旗下Solamet®光伏银浆业务。2024年排行榜显示,浙江索特位列正银第四大企业。

长达四年的夙愿

帝科股份,由海归派博士史卫利于2010年创立,致力于高性能电子材料的研发、生产和销售,核心产品为光伏导电银浆。

据官网创新历程显示,2013~2014年,帝科股份主要聚焦于技术积累和产品研发,直至2015年,核心专利获得授权,相关光伏导电银浆产品开始推向市场。

而彼时包括帝科股份等一众国产企业面临的则是由国外巨头把控的光伏银浆市场,特别是技术壁垒更高的正面银浆,美国杜邦、德国贺利氏、韩国三星SDI和台湾硕禾四家海外巨头曾一度占据着全球90%的市场份额。2015年,国产正面银浆市场占有率仅5%左右。

但此时也正是帝科股份、苏州晶银、聚和材料等一众国内银浆厂商的发力,国产正面银浆技术含量、产品性能及稳定性持续提升,叠加与本土电池企业的紧密合作,数据显示2020年国产正面银浆已占据全球市场的“半壁江山”。

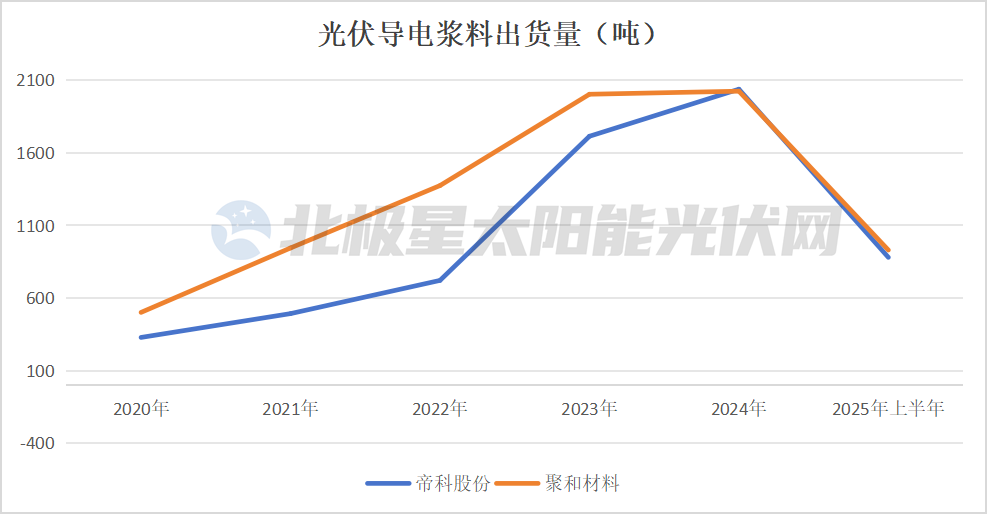

伴随市场飙升,帝科股份也很快迎来“高光时刻”,2020年登陆深交所创业板,成为国内首家光伏与半导体导电银浆上市公司。然而也是这一年,帝科股份被聚和材料反超,位列出货量全球第三位。2021年,借势收购三星SDI资产,聚和材料更是取代贺利氏登顶全球榜首。

无独有偶,帝科股份也盯上了海外老牌巨头。2020年11月,史卫利与乌鲁木齐TCL股权投资管理有限公司共同设立江苏索特电子材料有限公司(简称“江苏索特”,2024年更名“浙江索特”)。江苏索特成立的目的即收购杜邦集团的Solamet®光伏银浆业务。2021年2月,江苏索特与杜邦集团签署了相关协议,以1.9亿美元的价格完成收购。

马不停蹄,2021年7月,帝科股份公告称,筹划通过发行股份募集资金的方式购买江苏索特100%股权,并与交易对方签署了意向协议。不过一年后,该项收购以终止画上句号。

接下来市场熟知,句号并不是最终句号,今年5月,帝科股份再次向浙江索特发起进攻,换以现金6.96亿元收购浙江索特60%股权。尽管史卫利已退出浙江索特持股,但据公告,其自愿对浙江索特做出业绩补偿承诺。

时隔四年后,这次帝科股份终于如愿以偿。9月9日,帝科股份官宣,浙江索特已完成相关工商变更登记手续,公司成为浙江索特控股股东,持有浙江索特60%股权,并且通过浙江索特将控制原杜邦集团旗下Solamet®光伏银浆业务。

摘下桂冠后再度收割

对Solamet的情有独钟,在第一次收购时史卫利曾对媒体表示,主要看中Solamet 30多年的技术积累,不仅有强大的海外品牌效应,而且具备光伏银浆领域最强大、最广泛的知识产权组合。

不过,还未有Solamet的加持,帝科股份已实现市场逆袭,背后则是N型技术迭代的空前机遇。据中国光伏行业协会数据,2020年N型电池市场占比仅3.5%;2024年,N型电池市场已取代P型电池占比89%,特别是N型TOPCon电池片占比高达71.1%。

帝科股份财报显示,2020年应用于N型电池的导电银浆已实现规模化出货。2024年,帝科股份光伏导电银浆实现销售2037.69吨,反超聚和材料摘下全球银浆出货量桂冠,特别是N型TOPCon电池全套导电银浆产品实现销售1815.53 吨,远超聚和材料的1576吨(N型光伏导电浆料)。当然,除了TOPCon电池正背面全套导电银浆,帝科股份还囊括了N型HJT电池正背面全套低温银浆及低温银包铜浆料产品、N型TBC电池全套导电银浆产品、N型HBC电池全套低温浆料产品等,适配超细线印刷、分步印刷、多主栅/0BB互联等多类型差异化应用需求。

显而易见,除了技术攻坚外,这位新晋光伏银浆“一哥”也在加速攻城略地,继浙江索特后,拟再度收割另一大光伏电池浆料企业——晶科新材料。

据晶科能源通报,晶科新材料成立于2020年,原由浙江晶科能源有限公司100%控股,主要为晶科能源提供生产所需原料,年产浆料规模100吨。此次,晶科能源拟将晶科新材料80%出售给帝科股份,交易对价为人民币 8000万元,交易价格与账面值相比溢价率高达299.08%。这对晶科能源而言,显然卖了个“好价”,但对接盘方帝科股份而言不可谓“天崩开局”,2024年及2025年上半年,晶科新材料净利润分别亏损737.74万元、1134.67万元。

9月13日,晶科能源进一步公告,近日已收到帝科股份支付的第一期交易对价款人民币1600万元。

一连鲸吞两大同类企业,接下来帝科股份将如何充分发挥协同效应继续引领光伏电池浆料市场呢,这无疑是市场关注重点。只是行业寒冬之下,帝科股份也面临着重重压力,特别是资金难题。2025年上半年,帝科股份净利润同比下降70.03%,资产负债率高达80.42%,上半年出货量再次被聚和材料反超。

9月10日,帝科股份公告,为优化融资结构,基于融资需求的考虑,公司与中国光大银行股份有限公司无锡分行为牵头行的银团签署了《质押合同》,以公司所持浙江索特60%股权为质押,申请金额不超过人民币4亿元的贷款用于支付或置换并购交易价款和费用。

( 来源: 北极星太阳能光伏网(独家) 作者: 水七沐 )