香港一间主营泥水、砌砖的传统企业明成集团,动用可转换票据与认股权证,一口气换进 4,250 枚比特币。

(前情提要:香港稳定币条例 8/1 生效:牌照、监管、银行託管…重点速看)

(背景补充:2024上海区块链国际週「第十届区块链全球峰会」10/17 盛大登场)

本文目录

- 买 4,250 枚比特币

- 複杂融资结构下的风险与稀释

- 观察指标与未竟课题

香港泥水工程承包商明成集团,昨(20)日发布新闻稿表示已签署协议,将以价值约 4.83 亿美元可转换债券换取 4,250 枚比特币,平均单价 113,638 美元。一间主营泥水、砌砖的传统企业,为何要一次性买下超过四千枚 BTC?

买 4,250 枚比特币

根据明成集团向美国证券交易委员会递交的文件,公司将向英属维京群岛实体 Winning Mission Group 买入 4,250 枚比特币,平均成本约 113,638 美元。

不过支付方式并非现金,而是发行总值 4.83 亿美元、年利率 3%、十年到期的可转换本票;同时附带行使价 1.25 美元、张数约 4 亿股的认股权证。明成集团执行长李文进表示:

我们相信比特币市场具有高流动性,这项投资可以捕捉比特币的潜在增值,增加公司资产。我们致力于为股东创造额外价值,并积极探索公司进一步增长的选项。

複杂融资结构下的风险与稀释

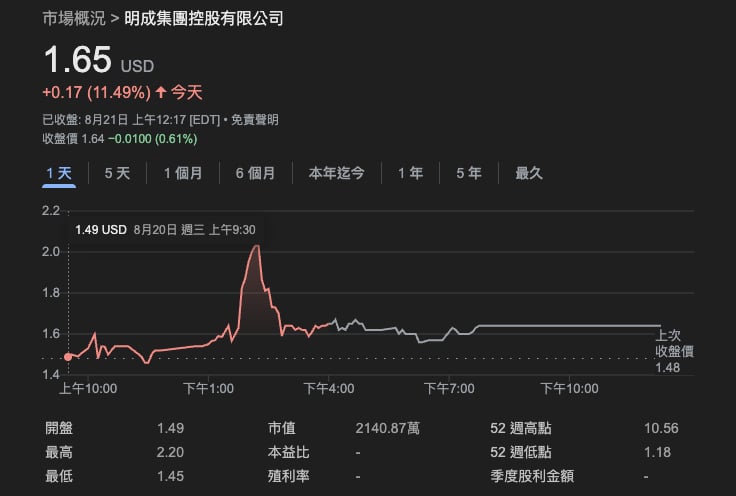

利多消息一出,明成集团在纳斯达克的股价 (MSW) 盘中最高飙涨 29%,终场仍收高 11.49%,报 1.65 美元。

不过,狂欢之下的隐忧同样明显。目前明成集团市值仅约 2,140 万美元,以不足三千万美元的身形承担近五亿美元票据,可转换与权证一旦行使,现有股东持股势必被大幅稀释。

对于明成而言,这是一种「空手套白狼」式的槓桿操作,用零现金撬动巨额资产,希望能彻底改变公司体质和市场形象。但对于卖方(Winning Mission Group )而言,这似乎是一次风险极高的投资,他们放弃了比特币的直接所有权,去博取一个与其挂钩的小市值公司可能带来的爆炸性股价增长?

说实话,笔者认为两家公司之间应该还有未公布的关係、或是其他对沖协议,不然这宗交易看起来实在是不划算…。

观察指标与未竟课题

后续观察重点包括:其可转换票据与权证是否被提前兑换、公司是否制定风险对沖措施,以及核心建筑业务能否因加密资产的话题性而开拓新客户?

当创新与槓桿交织,能否真正为股东创造价值,考验的不只是比特币价格,还有企业面对波动时的应变能力。